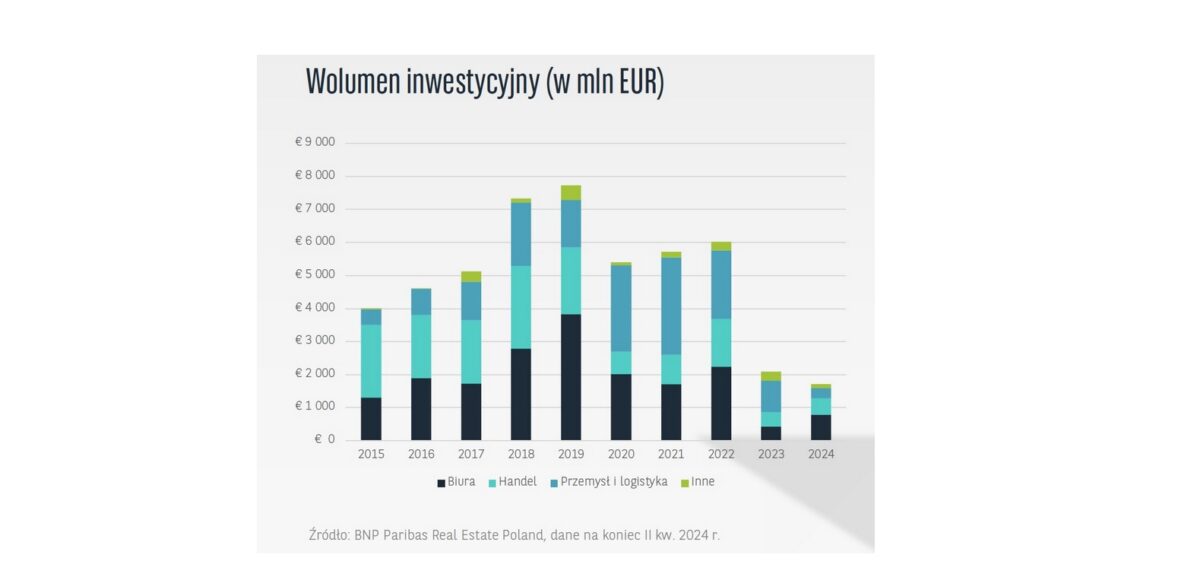

Wartość transakcji na rynku nieruchomości komercyjnych w Polsce w pierwszym półroczu 2024 r. wyniosła 1,76 mld euro – szacuje Cushman & Wakefield. To aż blisko 80-proc. wzrost w stosunku do pierwszej połowy 2023 r. Eksperci przekonują, że na rynku widać ożywienie wśród funduszy, w tym inwestorów z polskim kapitałem, a ten rok ma szansę zamknąć się obrotem inwestycyjnym o wartości 4 mld euro.

Według Cushmana pierwsza połowa tego roku przyniosła duże zaangażowanie kapitału z Wielkiej Brytanii, który odpowiadał za 35 proc. obrotu (przede wszystkim w ramach jednej dużej transakcji). Na rynku widać też nadal silną pozycję inwestorów z Czech (19 proc.), a także rosnący udział wcześniej wspomnianego rodzimego kapitału i graczy ze Skandynawii – obie te grupy inwestorów odpowiadały za ok. 9 proc. sfinalizowanych transakcji. Przykładem aktywności polskiego kapitału jest między innymi transakcja, w której doradcą był Cushman & Wakefield, dotycząca zakupu biurowca Rzymowskiego 34 w Warszawie przez A&A Holding, czy też nabycie Warta Tower przez Cornerstone IM.

– Pierwsze półrocze to wyraźne odbicie sektora nieruchomości komercyjnych, a ponad 1,7 mld euro w transakcjach inwestycyjnych oznacza blisko 80-proc. wzrost r./r. i ponad 50-proc. wzrost w porównaniu z analogicznym okresem 2022 r. Dobry wynik na rynku kapitałowym to rezultat obniżających się stóp procentowych i lepszych nastrojów gospodarczych, co dodatkowo motywuje kupujących do inwestowania w nieruchomości. Warto przy tym podkreślić, że wachlarz aktywnych na rynku funduszy jest coraz szerszy, a sektor obserwuje transakcje również z udziałem polskiego kapitału. Polscy inwestorzy wypełniają niszę przy mniejszych umowach sprzedaży, inwestując już nie tylko w projekty deweloperskie, ale także w gotowe projekty komercyjne. Liczymy, że te pozytywne trendy się utrzymają – komentuje Krzysztof Misiak, dyrektor zarządzający Cushman & Wakefield w Polsce.

Biura liderem, handel z potencjałem, do magazynów wracają

Według szacunków Cushman & Wakefield wolumen inwestycyjny na rynku biurowym osiągnął z końcem czerwca wartość przewyższającą 800 mln euro. W Warszawie pierwszą transakcją typu prime/core od 2022 r. była sprzedaż Studio B przez Skanskę do Stena Real Estate AB. Uwagę kupujących w minionym półroczu przyciągnęły też regiony. Dla przykładu, Skanska sprzedała Nowy Rynek E w Poznaniu do Eastnine AB. Z kolei w Gdańsku Greenstone AM kupił od Torusa większość udziałów w biurowcu Format, a w Szczecinie sprzedał Lastadia Office do francuskiego funduszu zależnego od Arkéa.

Obrót inwestycyjny w sektorze handlowym osiągnął wartość prawie 0,5 mld euro.

– Pierwsze półrocze br. na rynku handlowym wolumenowo wyprzedziło już cały ubiegły rok, a wydaje się, że najlepsze jest cały czas przed nami. Z naszych obserwacji wynika, że sektor handlowy ma dużą szansę zdominować tegoroczny wynik na równi z biurami. Duże zainteresowanie aktywami handlowymi obserwujemy w całej Europie, co pozwala twierdzić, że handel na dobre wrócił na należne mu miejsce i coraz częściej jest alternatywą dla nieruchomości magazynowych czy biurowych w strategiach funduszy inwestycyjnych – komentuje Paweł Partyka, head of capital markets Poland, Cushman & Wakefield.

Największą transakcją w segmencie handlowym było nabycie przez czeski fundusz Star Capital Finance portfela nieruchomości firmy Cromwell. Była to jednocześnie największa transakcja na aktywach w tym kwartale – łącznie 219 tys. mkw. powierzchni handlowej za kwotę 285 mln euro. Jak podaje BNP Paribas Real Estate Poland, blisko 77 proc. transakcji dotyczyło aktywów o wartości poniżej 20 mln euro – w większości położonych w mniejszych miastach parków handlowych.

Wartość transakcji z udziałem obiektów magazynowych osiągnęła w pierwszej połowie 2024 r. 294 mln euro, notując tym samym spadek o 33 proc. r./r. Co ciekawe, w tym segmencie widoczny jest napływ inwestorów powracających, jak również całkiem nowych graczy poszukujących okazji inwestycyjnych. Największą transakcją w tym okresie był zakup przez EQT Exeter obiektu Panattoni Park Poznań 11 (130 tys. mkw.) za 90 mln euro.

Duże zainteresowanie magazynami, czego na razie nie pokazują wyniki po stronie transakcji, jest świetnym prognostykiem na szybki powrót do wysokich wolumenów już w 2025 r. Najbliższe miesiące natomiast będą stały pod znakiem umów z kupującymi, których na polskim rynku nie widzieliśmy od dłuższego czasu lub dla których będzie to pierwsza transakcja na naszym rynku. Jednym z głównych czynników wpływających na zainteresowanie polskimi magazynami jest ich jakość. Według prognoz Cushman & Wakefield całkowite zasoby rynku zbliżają się do poziomu 35 mln mkw., z czego aż 40 proc. stanowić będą projekty ukończone pomiędzy 2021 a 2024 r. Oznacza to, że nasz rynek składa się głównie z nowoczesnych, zgodnych ze standardami zrównoważonego rozwoju produktów, które są szczególnie pożądane przez inwestorów – tłumaczy Paweł Partyka.

Rynek czeka na REIT-y

Zdaniem ekspertów Cushmana rozwiązaniem, które dodatkowo zaktywizowałoby rynek nieruchomości komercyjnych i zwiększyło obecność polskiego kapitału, byłoby wprowadzenie struktur dywidendowych typu REIT (real estate investment trust), bardzo popularnych na rynkach dojrzałych, np. w USA, Kanadzie, Wielkiej Brytanii, we Francji czy w Hiszpanii. Fundusze dywidendowe stanowią tam jeden z głównych elementów inwestowania w nieruchomości, a ich kapitalizacja sięga ponad 600 mld dolarów w USA, 57 mld euro w Wielkiej Brytanii czy też prawie 50 mld euro we Francji. Dotychczas o REIT-ach mówiło się w Polsce głównie w kontekście transakcji na rynku mieszkaniowym. A te, jak wynika z danych Cushman & Wakefield, osiągnęły w pierwszym półroczu br. wartość 130 mln euro, czyli więcej niż w całym ubiegłym roku. Jak jednak zauważa Mira Kantor-Pikus, REIT-y powinny być instrumentem zdywersyfikowanym, który będzie umożliwiał inwestowanie w różne typy aktywów.

Polska kołem zamachowym regionu

Z kolei według wyliczeń Colliersa w pierwszej połowie br. – w dużej mierze dzięki Polsce – obrót inwestycyjny w Europie Środkowo-Wschodniej wzrósł o ok. 29 proc. r./r., osiągając 3,3 mld euro z perspektywą przekroczenia 5,5 mld euro do końca roku. To jednak nadal ok. połowy 10-letniej średniej. Zdaniem ekspertów Colliersa mimo tendencji wzrostowej, zarówno w odniesieniu do wyników europejskich i globalnych, jak i w porównaniu do aktywności przez ostatnie 12 miesięcy, w pierwszej połowie br. całkowite wolumeny inwestycji w regionie CEE były jednymi z najniższych w historii. Największy, bo aż 50-proc. udział w tych wynikach miała Polska. W całym regionie CEE odnotowane wyniki były bardzo zróżnicowane, od spadku aktywności o 55 proc. r./r. na Słowacji, do wzrostu o 150 proc. r./r. w Rumunii. Średnio wolumeny w regionie wzrosły o 29 proc. r./r., jednak już w porównaniu z pierwszą połową 2022 r. spadły o 41 proc. Zdaniem ekspertów Colliersa proces szukania równowagi cen opóźnia brak wystarczającej liczby transakcji na rynkach lokalnych. Znaczące ożywienie jest natomiast w dużej mierze zależne od poprawy otoczenia gospodarczego, inflacyjnego i stóp procentowych.

Co dalej?

Zdania ekspertów są podzielone, jeśli chodzi o znaczenie czerwcowej obniżki stóp procentowych przez Europejski Bank Centralny (-0,25 pkt proc.). Według jednych nie miała ona dotąd znaczącego wpływu na nastroje inwestorów, a przewidywany poziom inflacji w Europie pozostaje nadal wysoki i tym samym dalsze szybkie obniżanie kosztu kapitału wydaje się mało prawdopodobne.

– Stopy kapitalizacji dla najlepszych nieruchomości komercyjnych w Polsce okazują się wciąż zbyt wysokie, aby przyciągnąć globalnych inwestorów. Na rynku obecnie dominuje bardziej wymagający i ukierunkowany oportunistycznie kapitał z regionu Europy Środkowo-Wschodniej i krajów bałtyckich. Dodatkowo – ze względu na wysoki koszt kapitału i co za tym idzie mniejszą niż do tej pory aktywność deweloperską – w najbliższych kwartałach spodziewamy się, głównie na rynku biurowym i magazynowym, mniejszej oferty nowych i wynajętych obiektów – uważa Marta Gorońska-Wiercioch, dyrektor działu rynków kapitałowych, BNP Paribas Real Estate Poland.

Obniżki stóp procentowych to jednak co do zasady bardzo dobry sygnał dla rynku obrotu nieruchomościami.

– Oczekujemy, że aktywność inwestycyjna na polskim rynku będzie rosła w ciągu najbliższych 6–12 miesięcy. Spodziewamy się, że obniżenie stóp procentowych przez Europejski Bank Centralny może wpłynąć na poprawę nastrojów inwestorów i zwiększyć aktywność na rynku. Polska pozostaje atrakcyjnym rynkiem dla kapitału z krajów Europy Środkowo-Wschodniej, w tym Czech i krajów bałtyckich. Postrzeganie przez inwestorów rynku nad Wisłą nie zmieniło się, wciąż patrzą na Polskę jak na dojrzały, rozwinięty i stabilny rynek, na którym inwestowanie nadal jest opłacalne – mówi Mark Richardson, head of investment, Savills Polska.

– Widoczna obecnie poprawa nastrojów na rynku inwestycyjnym jest związana z silną kondycją polskiego rynku nieruchomości oraz pozytywnymi wskaźnikami makroekonomicznymi, zwłaszcza jeśli chodzi o obniżki stóp procentowych przez banki centralne. Europejski Bank Centralny obniżył stopy procentowe w czerwcu, a w sierpniu na podobny krok zdecydował się Bank Anglii. Oczekuje się, że amerykański Fed zacznie redukcję stóp procentowych jeszcze w tym roku, co powinno poprawić nastroje na rynku inwestycyjnym i zwiększyć płynność w drugiej połowie roku – komentuje Dorota Lachowska, dyrektor działu badań rynku w Knight Frank.

Ten rok jest nadal zdominowany przez transakcje typu value add, na rynku natomiast widać pierwsze umowy typu core+, a zwiększeniu ich udziału będzie sprzyjać większa stabilizacja stóp procentowych, co ponownie przyciągnie największych międzynarodowych graczy.

– Na razie prognozujemy, że tegoroczny wolumen inwestycyjny wyniesie 4 mld euro, osiągając tym samym prawie dwukrotny wzrost względem 2023 r. oraz 75 proc. 5-letniej średniej – uważa Paweł Partyka z Cushmana.