Europejski sektor mieszkań przystępnych cenowo stoi przed ogromnym wyzwaniem: w ciągu ostatniej dekady jego wielkość wzrosła jedynie o 1 proc., podczas gdy potrzeby rynku wymagają co najmniej podwojenia obecnej podaży – podaje JLL w raporcie „European Affordable Housing: Investment Potential”. Jak dodaje, stwarza to okazję do inwestycji dla sektora prywatnego.

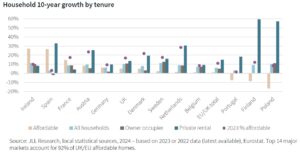

Obecnie aż 23 mln gospodarstw domowych w Europie wydaje na mieszkanie ponad 40 proc. swoich dochodów, co klasyfikuje je jako przeciążone kosztami mieszkaniowymi. W ostatniej dekadzie liczba takich gospodarstw wzrosła zaledwie o 1 proc., a ich udział w ogólnej liczbie gospodarstw domowych spadł z 12 proc. do 11 proc. Tymczasem według JLL, aby sprostać obecnemu popytowi, sektor musiałby się podwoić – z 26,4 mln mieszkań do 49,4 mln. Różnorodność podejść w poszczególnych krajach – od regulacji czynszów i dotacji po mechanizmy wspierania budownictwa – nie przyniosła oczekiwanych rezultatów na skalę, która mogłaby zaspokoić rosnący popyt. Jednak działania te stworzyły solidne podstawy do rozwoju inwestycji prywatnych.

Inwestycje w sektorze osiągnęły szczyt w 2023 r., kiedy wyniosły 2,6 mld euro i stanowiły 9 proc. całkowitych nakładów na mieszkania wielorodzinne, co oznacza wzrost z 3 proc. w 2022 r. Inwestorzy coraz częściej widzą w tym segmencie okazję do połączenia stabilnych zysków z realizacją celów ESG, szczególnie w zakresie zrównoważonego rozwoju społecznego. W takich krajach jak Niemcy, Hiszpania czy Francja obserwuje się nowe inicjatywy mające na celu przyciągnięcie prywatnego kapitału do budowy mieszkań na wynajem w przystępnych cenach.

Aby jednak sprostać obecnym potrzebom, niezbędne są inwestycje przekraczające 5,3 bln euro. Taka skala wymaga znacznego zaangażowania zarówno ze strony sektora prywatnego, jak i rządów, które powinny wspierać budowę nowych mieszkań przystępnych cenowo poprzez dotacje, ulgi podatkowe i współpracę publiczno-prywatną.

W Polsce sytuacja w sektorze przystępnych mieszkań pozostaje trudna. Lata 90. przyniosły masową prywatyzację zasobów publicznych, co znacząco ograniczyło dostępność mieszkań socjalnych. W efekcie rynek najmu prywatnego rozwijał się dynamicznie, ale przystępność cenowa pozostawała poza zasięgiem wielu gospodarstw domowych. W porównaniu z krajami Europy Zachodniej brak spójnej polityki mieszkaniowej w Polsce skutkuje niewielką liczbą nowych inwestycji w lokale dostępne cenowo. Dla wielu rodzin koszty mieszkań rynkowych są zbyt wysokie, co stawia nasz kraj w jednej linii z południem Europy, np. Hiszpanią i Portugalią, gdzie udział przystępnych mieszkań jest jednym z najniższych w regionie.

Kraje takie jak Niemcy, Francja czy Hiszpania stawiają na współpracę sektora publicznego z prywatnym, oferując ulgi podatkowe, dotacje i preferencyjne kredyty. Kluczowymi wyzwaniami pozostają wysoka inflacja kosztów budowy, ograniczona dostępność gruntów oraz często skomplikowane przepisy dotyczące planowania przestrzennego. Eksperci podkreślają w raporcie, że same dotacje publiczne nie wystarczą, aby sprostać rosnącemu zapotrzebowaniu. Potrzebne są nowe modele współpracy między sektorem publicznym a prywatnym. Innowacyjne rozwiązania, takie jak budownictwo modułowe czy adaptacja biurowców na cele mieszkaniowe, mogą przyspieszyć proces budowy i obniżyć koszty. Przykładem jest hiszpański program Plan Vive, który zakłada budowę 25 tys. mieszkań w ramach partnerstwa publiczno-prywatnego. W Niemczech z kolei lokalne władze, np. w Berlinie czy Monachium, wspierają rozwój mieszkań socjalnych, oferując subsydia dla deweloperów.

Raport dostępny jest na stronie JLL.

fot. Pexels/max-rahubovskiy