Globalne inwestycje w sektorze living przekroczą 1,4 bln dolarów w ciągu najbliższych pięciu lat – wynika z najnowszego raportu JLL. Polska, razem z Belgią i Portugalią, znalazła się w gronie rozwijających się rynków, które zaczynają przyciągać większy kapitał międzynarodowy.

Według raportu „Global Living Investment Universe 2025”, przygotowanego przez JLL, sektor living – obejmujący najem mieszkań, akademiki (PBSA), coliving oraz mieszkania dla seniorów – pozostanie największym segmentem rynku nieruchomości komercyjnych na świecie.

W ciągu nadchodzącej dekady liczba jednostek mieszkaniowych należących do inwestorów instytucjonalnych przekroczy 50 milionów.

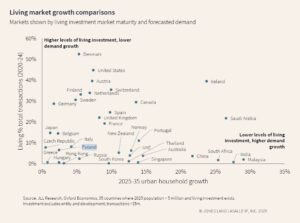

W latach 2020–2024 rynki Living 15, czyli 15 najbardziej rozwiniętych krajów pod względem inwestycji w living, odpowiadały za 98 proc. globalnych transakcji w tym sektorze i 32 proc. całkowitego wolumenu inwestycji w nieruchomości komercyjne.

Rosnące znaczenie Polski

Wśród nowych rynków wybijających się poza grupą Living 15 raport wymienia Polskę, Belgię i Portugalię. Każdy z tych krajów odnotował w latach 2020–2024 inwestycje w sektor living przekraczające 1 mld dolarów. W Polsce, podobnie jak w Belgii i Portugalii, living stanowił 10–15 proc. całkowitego wolumenu transakcji nieruchomościowych, co wskazuje na rozwijający się, ale nadal stosunkowo młody rynek.

Eksperci JLL prognozują, że do 2030 r. liczba rynków osiągających średnioroczne inwestycje powyżej 500 mln dolarów wzrośnie do ponad 20, obejmując także Polskę.

Globalne trendy: niedobór mieszkań, urbanizacja

Wśród najważniejszych globalnych trendów, które napędzają sektor living, raport JLL wskazuje na rosnący deficyt mieszkań – 9 z 15 głównych krajów nie osiągnęło swoich narodowych celów budowy nowych mieszkań w 2024 r., realizując średnio tylko 60–75 proc. planów. Drugim istotnym czynnikiem jest postępująca urbanizacja – prognozy zakładają wzrost miejskiej populacji w krajach Living 15 o 34 mln osób do 2035 r. przy jednoczesnym spadku liczby mieszkańców obszarów wiejskich o 14 mln. Trzecim kluczowym zjawiskiem są zmniejszające się gospodarstwa domowe – przeciętna liczba osób w gospodarstwie domowym maleje, co zwiększa zapotrzebowanie na mniejsze jednostki mieszkalne oraz alternatywne formy zamieszkania, takie jak coliving czy późniejsze formy livingu dla seniorów.

Rosnąca rola inwestycji transgranicznych

Kapitał międzynarodowy odegrał kluczową rolę w rozwoju rynku living, odpowiadając za około 25 proc. wartości transakcji w latach 2020–2024. Szczególnie duży udział inwestorów zagranicznych obserwowano w krajach o mniej rozwiniętym rynku instytucjonalnego najmu, takich jak Irlandia (87 proc.) i Australia (82 proc.). Pomimo wyzwań związanych z wysokimi kosztami budowy, ograniczeniami w dostępie do siły roboczej oraz regulacjami urbanistycznymi JLL prognozuje, że sektor living pozostanie kluczowym obszarem wzrostu na rynku nieruchomości. Inwestorzy coraz częściej będą wykorzystywać nowoczesne metody budowlane oraz konwersje budynków na cele mieszkaniowe, aby sprostać rosnącemu popytowi.

fot. Pexels/shotbyrain