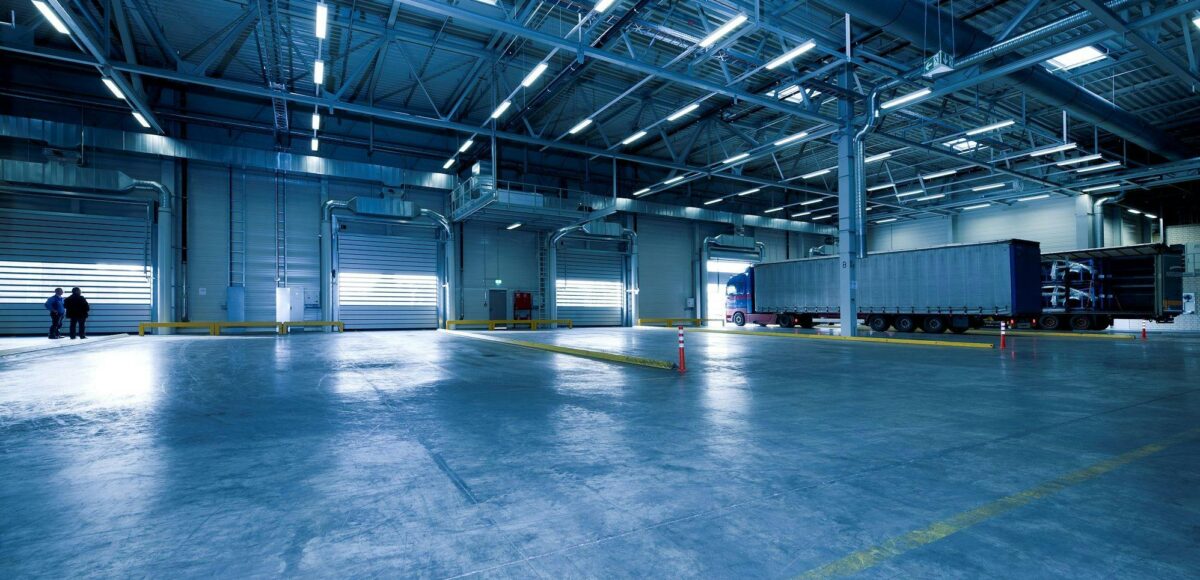

Według danych firmy doradczej Cushman & Wakefield na koniec marca w budowie znajdowało się ok. 1,4 mln mkw. powierzchni magazynowej (-41 proc. r./r.), co oznacza najniższy poziom od września 2017 r. i ponad trzykrotny spadek w porównaniu z rekordowym wolumenem odnotowanym w marcu 2022 r.

Popyt na powierzchnie magazynowe w I kw. br. osiągnął 1,1 mln mkw., co oznacza wzrost o ponad 16 proc. r./r., ale jednocześnie spadek o 11 proc. w stosunku do średniej z lat 2020–2024, która wynosiła 1,25 mln mkw. Wśród zawieranych umów dominowały renegocjacje, które osiągnęły rekordowy poziom 56 proc. wolumenu transakcji najmu. Nowe umowy i ekspansje objęły prawie 490 tys. mkw., notując spadek o 20 proc. r./r.

Pomiędzy styczniem a marcem poziom pustostanów wzrósł do rekordowego poziomu 2,99 mln mkw. (8,5 proc.) Zmiana w ujęciu kwartalnym była znacząca i wyniosła 416 tys. mkw. (+ 1,0 pkt proc. kw./kw.), za co w głównej mierze odpowiadała nowa podaż spekulacyjna w I kw., w ramach której 348 tys. mkw. pozostało dostępne do wynajęcia. – Za wzrost pustostanów odpowiadały także zwalniane powierzchnie, przede wszystkim w ramach dwóch dużych projektów zlokalizowanych w Rzepinie i Sulęcinie. Coraz niższa liczba inwestycji realizowanych spekulacyjnie powinna zapobiegać dalszemu wzrostowi pustostanów – podsumowuje Adrian Semaan, senior research consultant, Cushman & Wakefield.

Miesięczne czynsze bazowe utrzymały się na stabilnym poziomie 3,60–5,75 euro/mkw. dla magazynów typu big box i 4,00–8,25 euro/mkw. dla projektów SBU/City Logistics. W związku z nadpodażą, widoczną szczególnie na rynkach zachodniej i centralnej Polski, efektywne stawki czynszów mogą być niższe od bazowych o ok. 15–25 proc.

fot. Pexels/pixabay