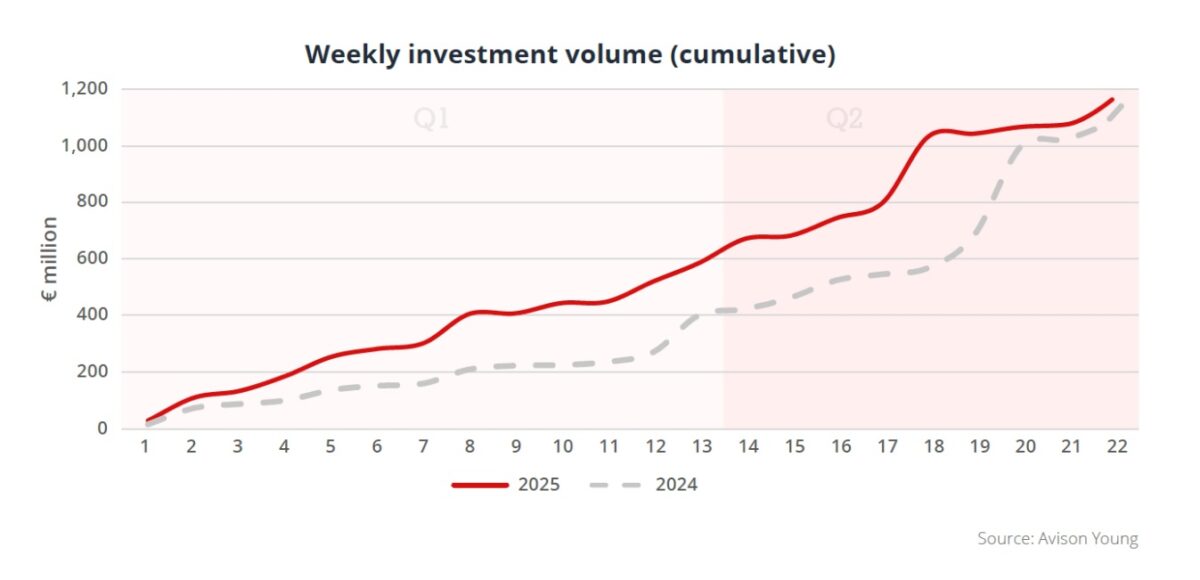

Łączna wartość inwestycji na rynku nieruchomości komercyjnych w Polsce osiągnęła na koniec kwietnia br. około 1,1 mld euro, co oznacza wzrost względem analogicznego okresu roku poprzedniego. Sygnałem przełomu była rekordowa transakcja typu sale & leaseback w sektorze magazynowym, której wartość przekroczyła 1 mld zł. Po maju tempo inwestycyjne wyraźnie jednak spadło – zaledwie trzy transakcje, wszystkie w Warszawie i wszystkie biurowe, przyniosły tylko ok. 70 mln euro – podaje Avison Young.

Pierwsze cztery miesiące 2025 r. przyniosły solidny wynik – łącznie odnotowano 12 transakcji tylko w styczniu i lutym, obejmujących wszystkie sektory nieruchomości komercyjnych. W kwietniu rynek obiegła informacja o największej w historii Europy Środkowo-Wschodniej transakcji typu sale & leaseback: Eko-Okna sprzedały dwa magazyny o łącznej powierzchni 264 tys. mkw. amerykańskiemu funduszowi REIT – Realty Income Corporation – za kwotę zbliżoną do 1 mld zł (ok. 230 mln euro), zachowując jednocześnie najem długoterminowy tych obiektów.

Maj: tylko trzy transakcje, wszystkie w Warszawie

Eksperci Avison Young podają, że maj okazał się wyraźnie słabszy – odnotowano tylko trzy transakcje inwestycyjne, wszystkie dotyczące biurowców w Warszawie, o łącznej wartości ok. 70 mln euro. Choć to zauważalne spowolnienie, analitycy nie odbierają tego jako początku negatywnego trendu.

– Nie widzimy strukturalnego spowolnienia. Liczba transakcji w maju nie była wysoka, ale pipeline sprzedażowy pozostaje solidny – komentuje Marcin Purgal, senior director, Investment w Avison Young. – Liczymy, że całkowity wolumen inwestycyjny w 2025 r. przekroczy 5 mld euro, o ile dojdzie do finalizacji większych transakcji logistycznych i handlowych. Wciąż jednak dominują zakupy selektywne – dodaje.

Coraz silniejszy polski kapitał

W opracowaniu Avison Young czytamy, że widoczny jest wzrost udziału polskiego kapitału w strukturze rynku. W maju dwie z trzech transakcji przeprowadzili polscy inwestorzy.

Dla porównania, średni udział polskiego kapitału w latach 2018–2022 wynosił około 2 proc. wartości transakcyjnej. W 2023 r. udział ten wzrósł do ponad 7 proc., natomiast w 2024 r. osiągnął poziom 10 proc. wartości oraz aż 31 proc. wolumenu – zrealizowano wówczas 40 transakcji o średniej wartości 12 mln euro. W pierwszym kwartale br. polski kapitał odpowiadał już za 17 proc. wartości transakcyjnej i 34 proc. wolumenu przy 12 transakcjach i średniej wartości sięgającej 10 mln euro.

– Polscy inwestorzy dysponują często gotówką i koncentrują się na aktywach poniżej 30 mln euro: parkach handlowych, wolnostojących sklepach spożywczych czy starszych biurowcach z ugruntowaną lokalizacją i stabilnym przepływem pieniężnym – wyjaśnia Marcin Purgal z Avison Young. – W sektorze handlowym dominują transakcje na poziomie 5–15 mln euro, choć zdarzają się również większe, nawet ok. 30 mln euro, w przypadku nowocześniejszych obiektów.

Sektor magazynowy najsilniejszy, ale niemrawy

Po pierwszym kwartale br. sektor logistyczny był liderem rynku pod względem wartości transakcji – osiągnął łączna wartość 202 mln euro, co stanowiło 29 proc. udziału w całkowitym rynku. Co ważne, wynik ten nie obejmował jeszcze transakcji Eko-Okna, sfinalizowanej w kwietniu. Od tego momentu sektor jednak zamarł – brak było nowych transakcji magazynowych zarówno w kwietniu, jak i w maju. Pomimo tego rynek czeka na odbicie w formie większej liczby transakcji portfelowych i M&A. Jednym z sygnałów zwiastujących taki ruch była globalna transakcja przejęcia portfela magazynowego GLP przez Ares Management, obejmująca także aktywa w Polsce. W ubiegłym tygodniu pojawiła się też informacja, że Panattoni sfinalizowało sprzedaż dwóch parków logistycznych – City Logistics Warsaw V i Panattoni Park Janki IV – na rzecz Octane Capital Partners i Peakside Capital Advisors.

Sektor handlowy: stabilność i convenience

Avison Young podaje, że po dużych transakcjach w centrach handlowych typu prime w 2024 r. początek roku 2025 zdominowały mniejsze obiekty convenience – wolnostojące sklepy, parki handlowe, galerie lokalne. Ich niższy profil ryzyka i odporność na cykle koniunkturalne nadal przyciągają kapitał, w szczególności krajowy. Analitycy oczekują kontynuacji tego trendu, ale przewidują także powrót zainteresowania większymi centrami handlowymi o dominującej pozycji lokalnej, zwłaszcza w miastach średniej wielkości, gdzie fundamenty najmu są stabilne, a konkurencja niewielka.

W biurach selektywność i nowe strategie

W sektorze biurowym natomiast utrzymuje się ostrożny optymizm – choć kupujący nadal działają bardzo selektywnie. Coraz większą popularnością cieszą się strategie value-add i core+, które pozwalają na zakup aktywów z potencjałem podniesienia wartości – np. poprzez modernizację, rekomercjalizację lub konwersję funkcji. Kapitał typu core jest relatywnie nieaktywny z uwagi na niepewność geopolityczną i gospodarczą. Z kolei inwestorzy oportunistyczni oraz value-add aktywizują się głównie tam, gdzie spadki cen otworzyły przestrzeń do okazji inwestycyjnych.

– Ostatnio obserwujemy też inny trend: zakupy biurowców na własne potrzeby – wskazuje Marcin Purgal. – Dotyczy to zarówno firm prywatnych, jak np. Ryanair czy Enter Air, jak i instytucji publicznych, jak Prokuratura Generalna i PZPN. Nabywają one często częściowo pustostanowe lub starsze budynki, które po modernizacji stają się ich siedzibami. W perspektywie długoterminowej taki zakup okazuje się tańszy niż najem lub budowa nowego obiektu od zera – komentuje ekspert.

Pomimo majowego spowolnienia rynek nieruchomości komercyjnych w Polsce w 2025 r. rozpoczął się dynamicznie, a wynik 1,1 mld euro po 5 miesiącach wskazuje na potencjał znaczącego odbicia względem 2024 r. Kluczowe będą jednak kolejne miesiące i realizacja oczekiwanych dużych transakcji w sektorze magazynowym i handlowym, a prognoza przekroczenia 5 mld euro obrotu inwestycyjnego w całym 2025 r. pozostaje aktualna, choć wymaga uruchomienia kapitału instytucjonalnego oraz dalszej aktywności ze strony inwestorów krajowych. Na razie to właśnie polski kapitał, value-add i fundusze oportunistyczne stanowią główną siłę napędową rynku i to one mogą przesądzić o jego kształcie w II połowie roku.