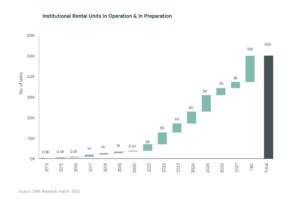

Rynek najmu instytucjonalnego (PRS) w Polsce rośnie szybciej, niż mogłoby się wydawać. Jak wynika z najnowszego raportu CBRE „Institutional PRS Market in Poland”, na koniec I kwartału br. działało już 24,4 tys. mieszkań PRS, a zgodnie z planami inwestorów do końca roku liczba ta wzrośnie o kolejne 26 proc. Oznacza to, że całkowita podaż przekroczy poziom 30 tys. jednostek – ponad dwukrotnie więcej niż jeszcze dwa lata temu.

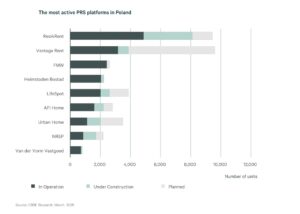

Za ekspansją stoją zarówno pionierzy rynku – Resi4Rent, Vantage Rent, Heimstaden Bostad czy LifeSpot – jak i nowi gracze, w tym fundusze krajowe. Łącznie aktywnych jest 33 inwestorów, a zasób tworzy 136 projektów zlokalizowanych głównie w 6 największych aglomeracjach. Liderem pozostaje Warszawa z ponad 9,4 tys. działających lokali i niemal równie dużym pipeline’em.

Co istotne, w latach 2026–2027 tempo wzrostu nieco się obniży – według CBRE przybędzie wówczas ok. 6,3 tys. nowych jednostek, czyli mniej niż w samym 2025 r. To może oznaczać przejście z fazy szybkiej ekspansji do etapu bardziej selektywnego rozwoju – przy wciąż bardzo silnych fundamentach popytowych.

PRS atrakcyjny dla inwestorów

Równolegle rośnie wartość sektora z perspektywy inwestycyjnej. W 2024 r. wartość transakcji w segmencie PRS sięgnęła 344 mln euro, co oznacza wzrost aż o 170 proc. r./r. Wśród zawartych transakcji znalazły się m.in. finalizacje umów typu forward purchase zawieranych w poprzednich latach, ale też przejęcie gotowego projektu PRS przez Xior Student Housing od Syrena Real Estate, połączone z konwersją aktywa na PBSA. Na rynku pojawił się również kapitał krajowy – przykładem może być zakup projektu PRS przez Lew Investment (HNWI) od G-City. Stopy kapitalizacji (prime yields) dla aktywów PRS w Polsce wynoszą obecnie 5,25–6,5 proc., przy widocznej presji na ich dalszą kompresję w związku z rosnącą płynnością rynku i oczekiwanym spadkiem kosztu długu.

Czynsze w projektach instytucjonalnych utrzymują się na wysokich poziomach – w Warszawie stawki prime sięgają 136 zł/mkw., we Wrocławiu i w Krakowie 110 zł/mkw., w Gdańsku 98 zł/mkw., afc w Poznaniu 75 zł/mkw. Wartości te nie obejmują opłat za media i dotyczą w pełni wykończonych, umeblowanych lokali z profesjonalnym zarządzaniem.

Liczba pustostanów w starszych projektach jest bardzo niska – średnio poniżej 5 proc. w miastach, takich jak Warszawa, Kraków, Wrocław czy Gdańsk. Większość dojrzałych projektów osiąga poziom 95–98 proc. obłożenia, co potwierdza rosnącą akceptację dla oferty PRS oraz skuteczność operatorów w utrzymaniu stabilnych przychodów z najmu.

Choć sektor PRS w Polsce dynamicznie się rozwija, jego skala wciąż pozostaje marginalna w stosunku do potrzeb rynku. Mimo że oferta najmu instytucjonalnego zyskuje na atrakcyjności – zwłaszcza dla młodszych, mobilnych najemców szukających elastyczności zamiast kredytu – dla większości gospodarstw domowych nadal nie stanowi realnej alternatywy wobec zakupu mieszkania lub najmu od osób prywatnych.

PRS – perspektywy

Według CBRE do końca 2027 r. rynek powinien przekroczyć pułap 37 tys. mieszkań PRS, a w planach inwestorów pozostaje jeszcze 12,8 tys. lokali bez przypisanego terminu realizacji. Najbliższe lata pokażą, czy rynek przejdzie w fazę stabilnego wzrostu, czy utrzyma tempo inwestycyjne z rekordowego 2025 r.

Z jednej strony za dalszym rozwojem przemawiają wciąż niezaspokojony popyt na najem w dużych miastach, ograniczona dostępność kredytów hipotecznych, rosnąca mobilność zawodowa oraz strukturalny deficyt mieszkań o odpowiednim standardzie. Dodatkowo w kluczowych aglomeracjach prognozowany jest wzrost liczby mieszkańców, m.in. dzięki migracjom zarobkowym i edukacyjnym – co działa na korzyść PRS, który rozwija się głównie w miastach. Z drugiej strony barierą mogą być kurcząca się dostępność atrakcyjnych gruntów, ograniczenia wynikające z planowania przestrzennego (szczególnie od połowy 2026 r.), wysoka konkurencja ze strony rynku deweloperskiego oraz oczekiwania inwestorów co do stóp zwrotu, które nie zawsze idą w parze z rosnącymi kosztami budowy i zarządzania. W szerszej perspektywie wyzwaniem może być też spadek liczby ludności w skali kraju, nawet jeśli wzrośnie liczba gospodarstw domowych – czynnikiem wspierającym popyt na mieszkania jest zmniejszająca się liczba osób w przeciętnym gospodarstwie domowym. To efekt m.in. opóźnionego zakładania rodzin, rosnącej liczby singli, samotnych rodziców, osób rozwiedzionych i wdowców, a także wcześniejszego usamodzielniania się młodych. Ogólna dynamika demograficzna będzie jednak coraz silniej oddziaływać na kalkulacje popytowe w średnim i długim horyzoncie.

fot. Pexels/k-g