Europejski rynek biurowy przechodzi przez etap głębokiego zróżnicowania, który na stałe zmienia zasady gry dla kapitału i najemców. Zespół analityczny firmy Hines w raporcie „The European Prime Office Rebound” wskazuje, że okres postrzegania biur jako jednolitej klasy aktywów bezpowrotnie minął.

Obecnie proces bifurkacji, czyli wyraźnego rozdziału między nieruchomościami typu prime a obiektami o niższym standardzie, tworzy unikalne okno inwestycyjne określane mianem okazji typu „strong buy”. Proces różnicowania sprawia, że choć ogólne zapotrzebowanie na metraż wykazuje tendencje spadkowe, popyt na budynki najwyższej klasy w centrach miast nie tylko pozostaje stabilny, ale wręcz się intensyfikuje.

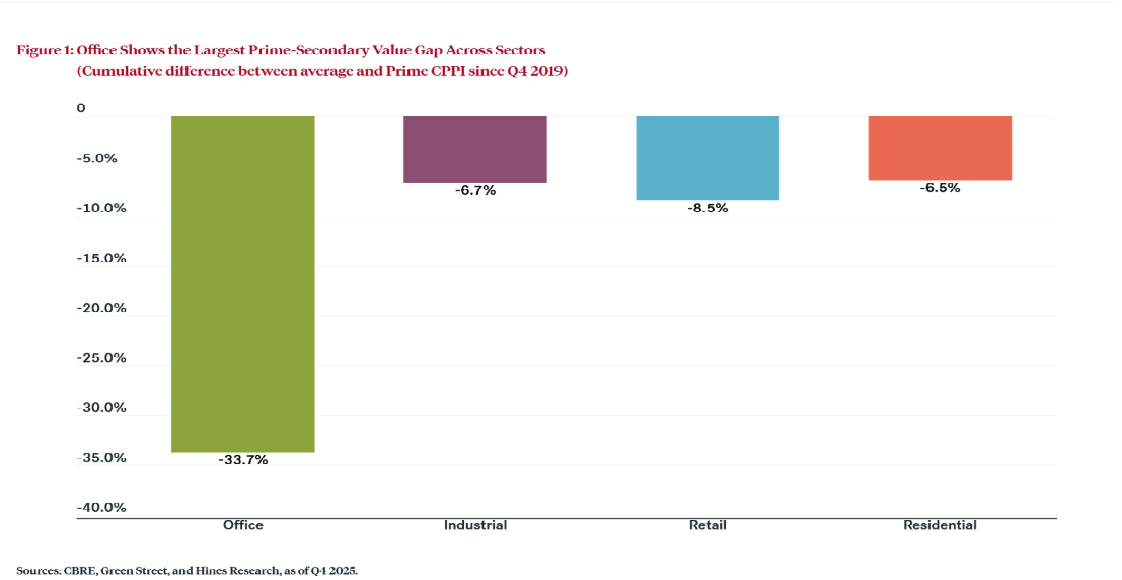

Największym ryzykiem jest obecnie traktowanie sektora biurowego jako jednej grupy aktywów, podczas gdy rozbieżność między poszczególnymi obiektami stale się pogłębia. Fundamenty rynkowe dla najlepszych nieruchomości wyprzedziły już reakcję kapitału, co oznacza, że obecne wyceny nie odzwierciedlają jeszcze w pełni potencjału wzrostu ich wartości.

Podaż nowej, wysokiej jakości powierzchni jest znacząco ograniczona, co potwierdzają dane o rozpoczętych inwestycjach biurowych, których liczba spadła o 80 proc. w porównaniu z ostatnim szczytem. Na kluczowych subrynkach, takich jak londyński West End, CBD w Düsseldorfie czy amsterdamski Zuidas, budynki oddane do użytku w ciągu ostatnich pięciu lat stanowią zaledwie niecałe 3 proc. całkowitych zasobów. Ta nierównowaga przekłada się na dynamiczny wzrost stawek najmu za powierzchnie prime. Indeks dla 15 kluczowych rynków europejskich wzrósł o 35,6 proc. od końca 2019 r., a w prestiżowym londyńskim Mayfair skumulowany wzrost w ciągu pięciu lat wyniósł prawie 90 proc.

Hines potwierdza swoją strategię niedawnymi zakupami, takimi jak nabycie nowej siedziby Goldman Sachs w Paryżu przy 83 Avenue Marceau, czy modernizacją wieży Diagonal Vertical w Barcelonie.

Warszawa pojawia się w analizach jako rynek z potencjałem wzrostu stawek najmu, biorąc pod uwagę benchmark czynszów prime względem zysków najemców. Innymi słowy: relacja między czynszami prime a kondycją finansową firm-najemców wygląda korzystnie.

Eksperci konkludują, że obecna sytuacja pozwala na budowę portfeli o wysokiej odporności, o ile inwestorzy koncentrują się na analizie fundamentów konkretnych nieruchomości w dobrze skomunikowanych centrach miast.