Ten rok miał przynieść długo oczekiwane odbicie. Po dwuletnim spowolnieniu rynek inwestycji w nieruchomości komercyjne wydawał się w końcu łapać wiatr w żagle. Czwarty kwartał 2024 r. zakończył się mocnym wzrostem poziomu transakcji, a wyceny w wielu segmentach zaczęły się stabilizować lub nawet odbijać. Hasło „Survive until ’25” miało wreszcie odejść do historii. Zamiast tego pojawiło się „Surprise in ’25” – i to nie była miła niespodzianka.

Tak przynajmniej przekonują eksperci MSCI, omawiając swoją nową analizę „Global property market trends 2025”. I jest coś na rzeczy. Doradcy, z którymi rozmawialiśmy, potwierdzają, że z rynkiem inwestycyjnym stało się tak jak tegorocznym majem – okazał się wyjątkowo chłodny. Analitycy MSCI podają, że jeszcze zanim 2 kwietnia ogłoszono nowe taryfy celne w USA, kierunek obrany przez nową administrację zdążył podkopać nastroje inwestorów, co przełożyło się na nową falę niepewności na globalnych rynkach kapitałowych, w tym w nieruchomościach.

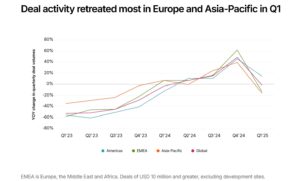

Reakcja była natychmiastowa. Po dynamicznym IV kwartale ub.r., który przyniósł niemal 50-proc. wzrost globalnego obrotu transakcyjnego r./r., pierwsze miesiące 2025 r. okazały się rozczarowujące. Poziom inwestycji na rynku nieruchomości komercyjnych na świecie pozostał praktycznie bez zmian w porównaniu z rokiem ubiegłym.

– Najmocniej aktywność inwestycyjna spadła w Europie i regionie Azji i Pacyfiku – piszą eksperci MSCI. Jak dodają, spadek aktywności sugeruje, że wzrost niepewności zaczął już przekładać się na decyzje inwestorów.

Ograniczenie liczby transakcji to często pierwszy sygnał zmian nastrojów – tak było w czasie pandemii COVID-19 czy po skoku inflacji pod koniec 2022 i na początku 2023 r.

Europa: ostrożnie

Na europejskim rynku analitycy obserwują wyraźne spowolnienie w sektorze przemysłowym i magazynowym – wcześniej uznawanym za motor odbicia. Ograniczenia w handlu, zawirowania w łańcuchach dostaw oraz wyższe rentowności obligacji, które podnoszą koszt kapitału, zniechęcają do inwestowania w aktywa o niższej stopie zwrotu. Jednocześnie rynek najmu pozostaje relatywnie odporny. W wielu lokalizacjach czynsze rosną szybciej niż inflacja, a popyt ze strony najemców utrzymuje się na solidnym poziomie. Jednak szok geopolityczny sprawia, że coraz więcej firm odkłada decyzje o ekspansji lub redukuje plany inwestycyjne. Szczególnie widoczne jest to w segmencie logistyki. Magazyny, będące infrastrukturą dla globalnego przepływu towarów, jako pierwsze odczuwają skutki spowolnienia handlu międzynarodowego. Jeżeli cła USA na chińskie produkty zostaną utrzymane lub zaostrzone, można spodziewać się dalszego spadku aktywności w tym sektorze – również w Europie.

Ameryka trzyma się lepiej – ale z ryzykiem

W USA obrót transakcyjny w I kwartale br. był wyższy niż rok wcześniej, a korekty cenowe mniej dotkliwe niż 12 miesięcy wcześniej. Jednak rosnące ryzyko recesji, odpływ zagranicznego kapitału i rosnące premie za ryzyko mogą szybko zmienić ten obraz. Już teraz inwestorzy z Kanady – największe źródło zagranicznego kapitału na rynku USA – wstrzymują nowe akwizycje. Od 2015 r. zainwestowali oni w USA prawie 200 mld dol. Ich wycofanie byłoby odczuwalne.

Wyzwania to szansa?

Gdyby nie interwencje taryfowe i napięcia geopolityczne, rynek nieruchomości prawdopodobnie kontynuowałby rozpoczęte pod koniec 2024 r. odbicie. Obecnie jednak scenariusz ten wydaje się odległy, inwestorzy ponownie przyjmują postawę wyczekującą, a powrót optymizmu zostaje odłożony w czasie. Zdaniem MSCI paradoksalnie – mimo wyzwań – to właśnie nieruchomości mogą zyskać na tle innych klas aktywów. Zmienność na rynkach publicznych, wyhamowanie fundraisingu i cięcia stóp procentowych przez banki centralne mogą zwiększyć względną atrakcyjność nieruchomości jako stabilnego, dochodowego aktywa z częściową ochroną przed inflacją. Zanim – i jeśli – spełni się taki scenariusz, znów trzeba po prostu przetrwać – radzą.

Łyżka miodu

Nadzieję na poprawę daje też Colliers. Z raportu „Global Capital Flows” wynika, że to właśnie region EMEA – obejmujący Europę, Bliski Wschód i Afrykę – staje się nowym centrum zainteresowania inwestorów transgranicznych.

Europa odpowiada obecnie za siedem z dziesięciu najważniejszych rynków docelowych dla kapitału inwestującego w gotowe aktywa, wyprzedzając pod tym względem zarówno Amerykę Północną, jak i Azję i Pacyfik.

Analitycy Colliersa przyznają, że choć globalny obrót inwestycyjny w I kwartale br. nadal był poniżej średniej z ostatnich pięciu lat, to Europa wykazała się stabilnością. To, w połączeniu z obniżkami stóp procentowych przez EBC i Bank Anglii, poprawiającym się klimatem makroekonomicznym oraz przewidywalnością regulacyjną, przyciąga zarówno kapitał instytucjonalny, jak i prywatny.

Wielu inwestorów zaczyna przechodzić z trybu „wait and see” do aktywnego pozycjonowania portfeli w Europie.

Jak podkreślają eksperci Colliersa, sprzyjające otoczenie stóp procentowych i silniejsze fundamenty gospodarcze sprawiają, że Europa może być dziś długoterminowym bezpiecznym portem dla kapitału szukającego stabilności w niestabilnym świecie.

W tym kontekście wybija się również Polska. Według raportu wśród krajów przyciągających kapitał inwestycyjny w 2025 r. znalazła się także Polska, obok takich rynków jak Wielka Brytania, Niemcy, Francja, Włochy, Hiszpania i Holandia. Nasz kraj znalazł się w gronie dziesięciu najczęściej wybieranych rynków dla inwestorów transgranicznych szukających ekspozycji na aktywa typu standing – gotowe do użytkowania i generujące stabilny dochód. To wyraźny sygnał, że mimo zawirowań globalnych Polska może liczyć na pozycję jednego z kluczowych rynków nieruchomości komercyjnych w regionie.

Na koniec jeszcze jedna jaskółka nadziei. Colliers podaje w raporcie, że globalny rynek pozyskiwania kapitału dla sektora nieruchomości wyraźnie odbił w 2025 r. – wyniki za I kwartał przewyższyły rezultaty z ostatnich trzech lat. Do maja pozyskano szacunkowo 58 mld dol. nowych funduszy, co stanowi niemal połowę (44 proc.) całkowitej kwoty z 2024 r., a ponad 60 proc. funduszy przekroczyło swoje cele już w I kwartale.

fot. Pexels/joshua-welch