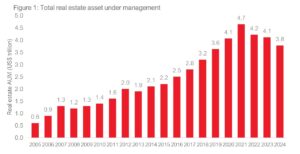

Na koniec 2024 r. wartość globalnych aktywów zarządzanych (AUM) przez fundusze nieruchomości spadła do 3,8 bln dol. – to o 8,2 proc. mniej niż rok wcześniej (4,1 bln dol.) i aż 19 proc. poniżej historycznego maksimum z 2021 r. (4,7 bln dol.). To trzeci rok z rzędu, gdy sektor się kurczy – mimo rosnącej presji na alokację kapitału i odbicia w niektórych segmentach rynku – wynika z raportu „Fund Manager Survey” 2025 opracowanego przez ANREV, INREV i NCREIF.

Dziesięć największych firm zarządza już łącznie niemal 2 bln dol., co oznacza, że odpowiadają za 52 proc. całego globalnego AUM. Na szczycie pozostają Blackstone (ponad 570 mld dol.), Brookfield (ok. 400 mld dol.) i Prologis (ok. 320 mld dol.). W pierwszej dziesiątce znalazły się również MetLife, PGIM i Axa IM Alts (ok. 150–200 mld dol. każda). Debiutantem na liście jest azjatycki GLP (ok. 110 mld dol.).

W Europie liderem pozostaje Blackstone, ale mocne pozycje utrzymują Swiss Life Asset Managers i Axa. Fundusze emerytalne wciąż stanowią główne źródło kapitału dla sektora – dostarczają 42 proc. środków inwestowanych w nieruchomości niepubliczne.

Fundusze niepubliczne to dziś dominujący wehikuł inwestycyjny – odpowiadają za 57 proc. całkowitego AUM w tym segmencie, czyli ok. 1,7 bln dol. Co istotne, dostępna gotówka (dry powder) funduszy sięga 202 mld dol., czyli 7 proc. AUM – to potencjał wzrostu aktywności w kolejnych kwartałach.

Zdaniem ekspertów ANREV, INREV i NCREIF europejski rynek, choć ostrożny, utrzymuje pozycję dzięki silnym markom i zróżnicowanemu portfelowi inwestorów. W obliczu globalnej korekty może okazać się jednym z bardziej odpornych regionów w drugiej połowie 2025 r. – podkreślają.

fot. Pexels/bohlemedia