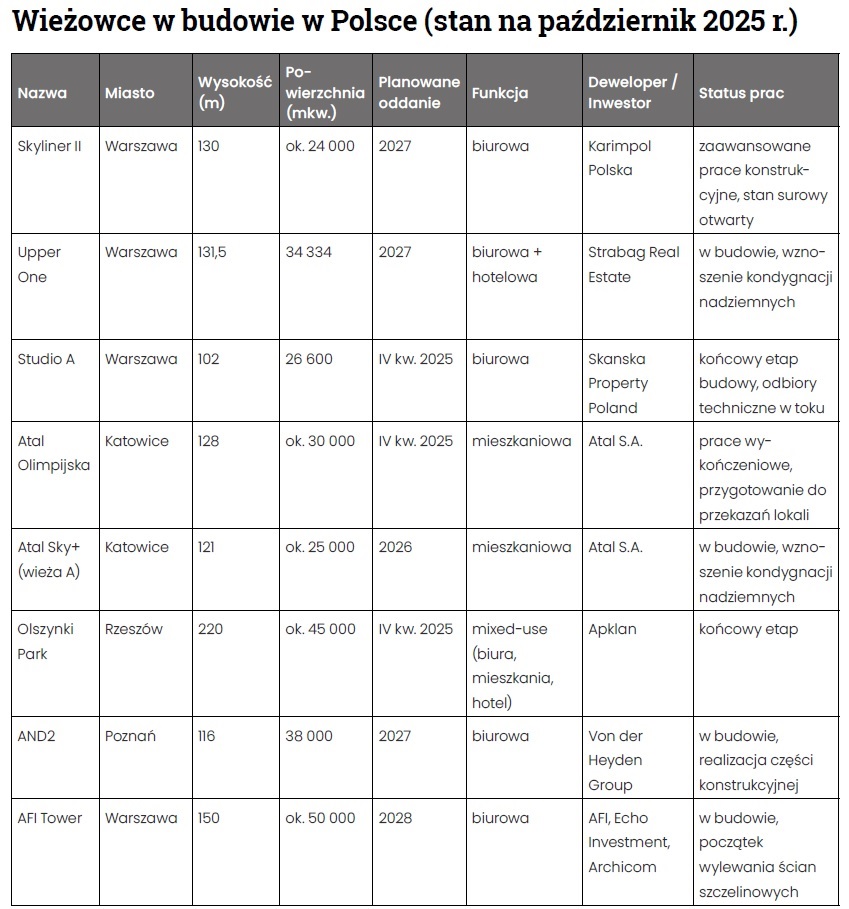

Obecnie w Polsce realizowanych jest osiem wieżowców, z czego cztery w Warszawie i cztery w miastach regionalnych. To historycznie niska liczba inwestycji wysokościowych, ale jednocześnie widać wzrost udziału projektów o funkcjach mieszanych i certyfikowanych w standardach ESG.

Ich łączna powierzchnia użytkowa przekracza 220 tys. mkw. – czterokrotniemniej niż w rekordowym roku 2020. Warszawa pozostaje niekwestionowanym liderem rynku, skupiając 43 proc. całkowitej powierzchni powstających wież. W stolicy powstają: Upper One (Strabag Real Estate), Skyliner II (Karimpol), Studio A na ukończeniu (Skanska) i startujące AFI Tower. Wszystkie cztery to reprezentanci nowej generacji biurowców – zrównoważonych, energooszczędnych i wpisanych w miejską tkankę.

Budują poza Warszawą

Poza stolicą aktywność inwestycyjna koncentruje się w Katowicach, Rzeszowie i Poznaniu. Katowice wzmacniają swoją pozycję jako drugiego rynku wysokościowego w Polsce – Atal kończy 128-metrową Olimpijską i równolegle realizuje Sky+, 121-metrową wieżę mieszkaniową. W Rzeszowie trwa finalny etap realizacji Olszynki Park – 220-metrowego kompleksu Apklanu, który jest najwyższym budynkiem w kraju poza stolicą. W Poznaniu grupa Von der Heyden kontynuuje, po zapewnieniu finansowania, projekt AND2 łączący funkcje biurowe i usługowe. Struktura inwestycji wskazuje na zmianę profilu deweloperskiego. Tylko trzy powstające niebotyki mają przeznaczenie stricte biurowe. Reszta łączy różne funkcje bądź nastawiona jest głównie na mieszkania.

Wierzą w wieże biurowe

Mimo ostatnich dość trudnych lat dla rynku biurowego deweloperzy nie porzucą jednak myśli budowania biur w wieżowcach, zwłaszcza że wolne zasoby na rynku są już dość niewielkie.

– Istotne ograniczenie nowej podaży na przestrzeni najbliższych lat w połączeniuz rosnącym popytem ze strony najemców na budynki zlokalizowane w centralnych lokalizacjach stwarzają bardzo korzystne warunki do stabilizacji na polskim rynku biurowym. Dotyczy to zwłaszcza Warszawy, która z uwagi na potencjał i dobre perspektywy wzbudza zainteresowanie inwestorów i wyróżnia się nie tylko na tle Europy Środkowo-Wschodniej, lecz także całego kontynentu – mówi Arkadiusz Rudzki, wiceprezes ds. leasingu i sprzedaży w Skanska Commercial Development Europe.

– W stolicy szczególnie nieruchomości biurowe klasy A odznaczają się wysokim standardem wykończenia, rozwiązaniami odpowiadającymi na wymogi ESG i wspierającymi biznes w realizacji celów zrównoważonego rozwoju oraz innowacjami technologicznymi z obszaru proptech. Inwestorzy cenią równocześnie powierzchnie elastyczne, przystosowane do adaptacji, wspierające dobrostan użytkowników i wspólnie z nimi tworzone. To właśnie takie budynki utrzymają najwyższy potencjał na rynku i stanowią jego przyszłość – dodaje wiceprezes ds. leasingu i sprzedaży w Skanska Commercial Development Europe, kończącej w Warszawie wieżowiec Studio A.

Nie jest on odosobniony w swoich przekonaniach.

– Naszym core’em pozostają biura, wierzymy, że w długim terminie ten rynek w Polsce ma duży potencjał – przekonuje Szymon Zduńczyk, członek zarządu w Karimpol Polska. – Aktywnie szukamy lokalizacji w centrum i nie wykluczamy różnych formatów: wieżowców, projektów mixed-use, a nawet rewitalizacji. My lubimy wysokość, ale najważniejsza jest jakość projektu i lokalizacja – dodaje Szymon Zduńczyk.

Jarosław Zagórski, dyrektor zarządzający Ghelamco Poland zwraca z kolei uwagę na ważny aspekt podażowy. – Systematycznie spada poziom pustostanów, schodząc w centrum do 6,9 proc. W najlepszych lokalizacjach, takich jak rejon ronda Daszyńskiego, biurowce są praktycznie w pełni wynajęte. To wyraźny sygnał, że nastał rynek właściciela, a nowoczesne, zrównoważone i atrakcyjnie zlokalizowane budynki są dziś towarem deficytowym. Za dużym popytem nie nadąża jednak podaż.

– Wysokie koszty finansowania, niska dostępność gruntów oraz długi cykl inwestycyjny sprawiają, że kolejne nowoczesne projekty będą pojawiały się w ograniczonym tempie. Jednocześnie z rynku wycofywane są starsze obiekty, które coraz częściej są konwertowane lub burzone pod nowe funkcje, zwykle mieszkaniowe. Doszliśmy do sytuacji, w której w tym roku więcej powierzchni biurowej ubyło (150 tys. mkw. do III kw. wg danych JLL) niż przybyło lub planuje się dostarczyć (w całym roku 120 tys. mkw. wg CBRE). W przyszłym roku deweloperzy oddadzą jej do użytku w Warszawie jeszcze mniej – zaledwie 20 tys. mkw. – zauważa Jarosław Zagórski.

Artykuł ukazał się w dodatku tematycznym Property Insidera „Polskie niebotyki 2025” , całość dostępna jest też pod tym linkiem.