Najnowszy raport INREV Market Insights March 2025 przedstawia mieszany obraz europejskiego rynku nieruchomości. Mimo poprawy wyników nastroje inwestorów pozostają ostrożne, a w niektórych segmentach ulegają pogorszeniu.

Indeks Konsensusu INREV spadł z 57,8 w grudniu do 56,7 w marcu, co odzwierciedla słaby wzrost gospodarczy i rozbieżne tendencje wśród najemców. Wskaźnik INREV Quarterly Fund Index za IV kwartał ub.r. wskazał zwrot całkowity na poziomie 1,21 proc. (wzrost z 0,57 proc. w III kw.), co stanowi najlepszy wynik od II kwartału 2022 r. Wzrost kapitałowy pozostał jednak słaby, osiągając jedynie 0,03 proc., a roczny wskaźnik wzrostu kapitałowego pozostawał ujemny na poziomie -0,59 proc.

Liderzy sektorowi i geograficzni

Na poziomie sektorowym wszystkie fundusze jednobranżowe osiągnęły dodatnie wyniki, a fundusze mieszkaniowe wiodły prym. Fundusze biurowe wróciły do pozytywnego trendu, ale nadal pozostają pod presją w niektórych lokalizacjach.

Z perspektywy geograficznej fundusze skoncentrowane na Holandii i Wielkiej Brytanii zanotowały najlepsze wyniki kwartalne i roczne. Holenderskie fundusze osiągnęły zwrot całkowity na poziomie 2,77 proc., głównie dzięki sektorowi mixed-use (3,33 proc.). Podobny wynik uzyskała Hiszpania, napędzana silnym wzrostem kapitałowym (1,60 proc.). Wielka Brytania osiągnęła 1,88 proc., ze szczególnie mocnym sektorem przemysłowo-logistycznym (2,84 proc.).

Polska i Warszawa na tle Europy

Według opracowania INREV wyniki sektora biurowego w Warszawie w 2024 r. wskazują na spadek wartości kapitałowej nieruchomości biurowych, podobnie jak w Madrycie i Amsterdamie. Spadki wynosiły od -2,1 proc. do -3,6 proc., ale były mniejsze niż w Niemczech, gdzie sięgały -6,1 proc. lub więcej. Warszawa była również uwzględniona w analizie rocznej wydajności aktywów. Polska stolica znalazła się w środku stawki w porównaniu z takimi metropoliami, jak Londyn, Paryż, Berlin i Madryt, co wskazuje na względną stabilność rynku nieruchomości w Warszawie. Pod względem nastrojów inwestycyjnych Polska znalazła się w grupie krajów Europy Środkowo-Wschodniej (CEE), które uzyskały neutralny sentyment inwestycyjny (0 proc.). Z kolei peryferyjne kraje CEE miały negatywny sentyment na poziomie -13 proc. Głównymi powodami ostrożności inwestorów pozostają trwająca wojna w Ukrainie i niepewność geopolityczna.

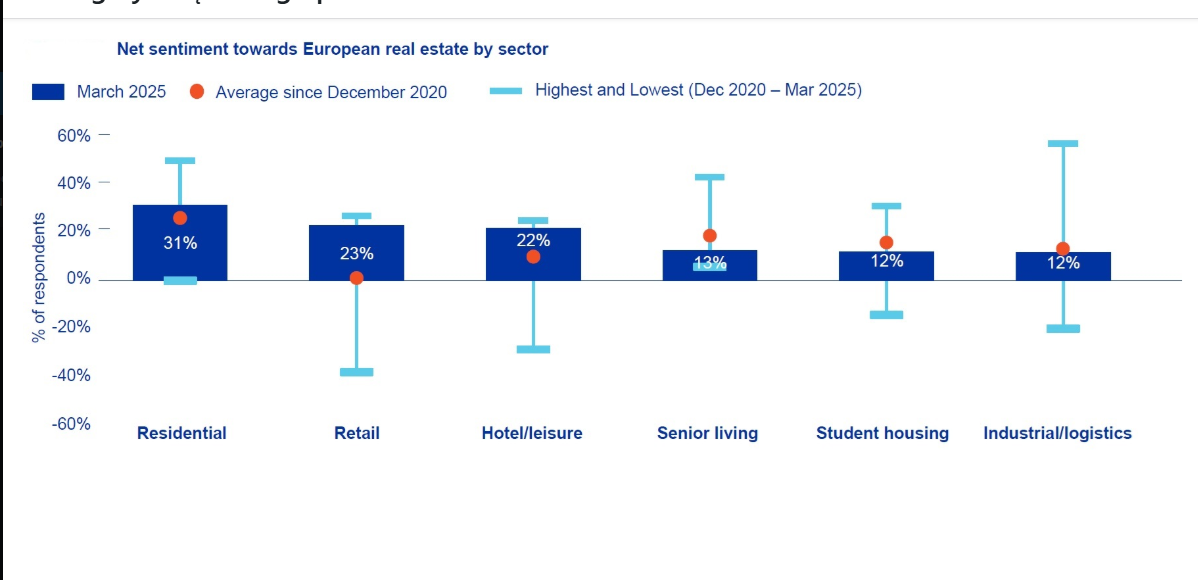

Długoterminowe trendy sektorowe

W IV kwartale ub.r. najlepsze wyniki uzyskał sektor mieszkaniowy (2,53 proc.) oraz przemysłowo-logistyczny (2,36 proc.). Sektor handlowy kontynuuje odbicie, osiągając 1,78 proc., natomiast sektor biurowy pozostaje najsłabszym ogniwem z wynikiem 0,35 proc. Analizując długoterminowe tendencje, sektor mieszkaniowy utrzymuje się na czele z rocznym zwrotem na poziomie 8,62 proc., a sektor przemysłowy na poziomie 6,41 proc. Rynek biurowy, choć wykazuje oznaki stabilizacji, pozostaje pod presją, z rocznym zwrotem -0,65 proc.

Nastroje inwestorów: rosnąca ostrożność

Indeks Konsensusu INREV po raz pierwszy od września 2023 r. odnotował spadek, wskazując na pogorszenie nastrojów inwestycyjnych. Chociaż wolumen transakcji wzrósł do 67,3 mld euro w IV kwartale ub.r. (wzrost z 41,2 mld euro w III kwartale), to nadal jest poniżej dziesięcioletniej średniej 70,2 mld euro. Z kolei inwestorzy wykazują coraz większą ostrożność wobec Niemiec i Francji, gdzie sentyment wynosi zaledwie 3 proc. W przeciwieństwie do tego Hiszpania i Włochy odnotowują rekordowe poziomy optymizmu, odpowiednio 39 proc. i 24 proc.

Według INREV pomimo poprawy wyników rynku nieruchomości w Europie perspektywy na rok 2025 pozostają mieszane. Sektory mieszkaniowy i logistyczny pozostają liderami, podczas gdy biura nadal mierzą się z wyzwaniami, zwłaszcza w Niemczech. Rośnie ostrożność inwestorów, a ryzyka związane z niepewnością polityczną i gospodarczą mogą wpływać na dalsze decyzje rynkowe.