Rynek instytucjonalnego najmu mieszkań (private rented sector – PRS) w Polsce wciąż znajduje się na ścieżce dynamicznego rozwoju, a najnowsze dane z I połowy 2024 r. potwierdzają jego rosnącą rolę na rynku nieruchomości. Jak wynika z raportu przygotowanego przez PwC – „Najem instytucjonalny – sprzyjające otoczenie dla nowych transakcji”, PRS rozwija się zarówno Warszawie, jak i na rynkach regionalnych, a inwestorzy aktywnie poszukują nowych możliwości rozwoju swoich portfeli.

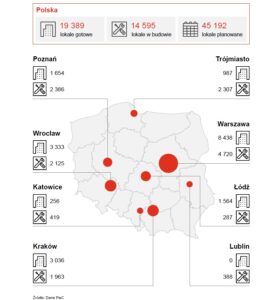

Według raportu w I połowie br. zasoby gotowych mieszkań na rynku PRS wzrosły o 32 proc., osiągając poziom 19,4 tys. jednostek. Dodatkowo ponad 14,5 tys. lokali jest w trakcie budowy, co stanowi wzrost o 10 proc. w porównaniu z poprzednim okresem. Na etapie planowania jest z kolei ponad 45 tys. nowych lokali na wynajem. Ten dynamiczny wzrost wskazuje, że sektor najmu instytucjonalnego staje się coraz popularniejszy zarówno wśród najemców, jak i inwestorów.

– Najbliższe miesiące mogą przynieść nowy etap rozwoju rynku PRS, głównie w związku ze spowolnieniem na rynku mieszkań na sprzedaż. Choć oba segmenty funkcjonują w dużej mierze niezależnie, deweloperzy mieszkaniowi i platformy PRS rywalizują o te same zasoby gruntów. Malejące zainteresowanie indywidualnych nabywców mieszkaniami, spowodowane wysokimi cenami i trudniejszym dostępem do kredytów, może otworzyć drzwi do nowych transakcji na rynku PRS – uważa Kinga Barchoń, liderka Zespołu Nieruchomości PwC Polska. – Co więcej, platformy PRS, które wcześniej były zdominowane przez kilku dużych graczy, takich jak Resi4Rent, Vantage Rent i PFRN, tracą monopol na rzecz mniejszych podmiotów. Udział tych trzech największych firm spadł do 48 proc., co świadczy o rosnącej konkurencji na rynku – dodaje.

Jak podają autorzy raportu, zakończenie programu Bezpieczny Kredyt 2% znacząco ograniczyło dostępność finansowania, co bezpośrednio wpłynęło na spadek liczby transakcji. Największe spadki zanotowano w Warszawie i Krakowie, gdzie w II kwartale br. sprzedano o 50 proc. mniej mieszkań niż w III kwartale ub.r. Z drugiej strony deweloperzy mieszkaniowi dysponują obecnie rekordową liczbą niezrealizowanych pozwoleń na budowę. To, w połączeniu z osłabionym popytem, może stworzyć silny impuls do nawiązania współpracy z funduszami PRS, które mogą stać się kluczowymi partnerami w realizacji tych projektów.

Regiony przerosły Warszawę

Chociaż Warszawa pozostaje liderem rynku PRS, oferując 8438 gotowych mieszkań na wynajem oraz kolejne 4720 w budowie, to rynki regionalne zyskują na znaczeniu. Według raportu PwC w I połowie br. największe przyrosty liczby mieszkań PRS odnotowano w Trójmieście, gdzie liczba budowanych lokali wzrosła o 181 proc., oraz w Poznaniu, gdzie wzrost wyniósł 109 proc.

Warszawa nadal dominuje na rynku PRS, odpowiadając za 44 proc. krajowych zasobów tego sektora (spadek o 6 proc. w ciągu roku). Liczba mieszkań w stolicy wzrosła o 931 jednostek w pierwszej połowie 2024 r., a najwięksi operatorzy, tacy jak Resi4Rent i Heimstaden Bostad, stale rozwijają swoje portfele. Resi4Rent posiada już 1900 lokali w stolicy, a kolejne 300 jednostek jest w budowie.

Wrocław, drugi co do wielkości rynek PRS w Polsce, również odnotowuje dynamiczny rozwój. W I połowie 2024 r. liczba mieszkań PRS we Wrocławiu wzrosła o 38 proc., osiągając poziom 3333 gotowych lokali na wynajem. Największe zasoby posiada Resi4Rent, który zdetronizował Vantage Rent, przejmując pozycję lidera z 1252 lokalami.

Kraków z kolei odnotował najszybszy wzrost zasobów PRS spośród wszystkich polskich miast. Na koniec czerwca br. liczba lokali wyniosła 3036, co jest zasługą m.in. platform Heimstaden Bostad oraz AFI Europe. W Krakowie Resi4Rent posiada obecnie 535 lokali, a planowane jest oddanie kolejnych 873 jednostek.

Z kolei rynek PRS w Trójmieście dopiero zaczyna nabierać tempa, jednak liczba mieszkań w budowie wzrosła o 2300 jednostek, co zapowiada szybki wzrost w nadchodzących latach. Resi4Rent planuje oddanie 1305 lokali do 2025 r., co znacząco zwiększy zasoby PRS w tym regionie.

Poznań, choć mniejszy niż inne duże miasta, także cieszy się zainteresowaniem inwestorów. W I połowie 2024 r. liczba gotowych mieszkań PRS wzrosła o 18 proc., osiągając 1654 jednostki. Platformy Vantage Rent oraz Resi4Rent aktywnie rozwijają swoje zasoby, a nowe inwestycje obejmują realizację 460 mieszkań przez Trei oraz 318 przez PFRN.

Rynek PRS w Łodzi rozwija się powoli – liczba dostępnych mieszkań wynosi 1564, a w budowie znajduje się tylko jeden projekt, realizowany przez Resi4Rent. Katowice również dopiero zaczynają rozwijać sektor PRS z 256 gotowymi mieszkaniami i 419 w budowie.

Mali gonią dużych

Analitycy PwC zwracają uwagę, że pierwsze półrocze 2024 r. ponownie przyniosło większą aktywność mniejszych platform PRS, które stopniowo zdobywają udziały na rynku, do tej pory zdominowanym przez trzy największe platformy. Jeszcze w połowie 2023 r. udział Resi4Rent, Vantage Rent i PFRN w całości rynku wynosił 55 proc., jednak na koniec pierwszego półrocza 2024 r. spadł o 7 pkt proc., osiągając 48 proc. Wzrost pozycji takich graczy, jak: Heimstaden, który w pierwszych 6 miesiącach 2024 r. oddał do użytku blisko 800 jednostek, AFI Europe z prawie 400 jednostkami, G-City z blisko 200 jednostkami oraz Zeitgeist z ponad 130 jednostkami, znacząco wpłynął na ten trend – podają eksperci.

Liczy się cena

Jak wynika z badań przeprowadzonych przez PwC, aż 90 proc. najemców preferuje mieszkania budżetowe, a jedynie 10 proc. decyduje się na lokale premium. Wysoka wrażliwość cenowa najemców stawia przed platformami PRS wyzwanie dostarczania przystępnych cenowo mieszkań przy jednoczesnym utrzymaniu rentowności inwestycji. Koszty utrzymania budynków stanowią jedno z głównych wyzwań dla zarządzających platformami PRS. Wzrost kosztów energii, gospodarki odpadami oraz inne koszty operacyjne znacząco wpływają na koszty funkcjonowania inwestycji.

Dobre prognozy

Według raportu PwC polski rynek PRS ma przed sobą obiecujące perspektywy. Ponad 67 proc. inwestorów przewiduje wzrost czynszów w 2024 r., a 78 proc. z nich zamierza nabywać nowe grunty pod przyszłe inwestycje. Jednak rozwój sektora PRS w Polsce nie jest wolny od wyzwań. Wysokie stopy procentowe oraz trudności w pozyskiwaniu gruntów to kluczowe bariery hamujące dalszy rozwój inwestycji. Na sytuację w sektorze wpływają też zmiany legislacyjne i niejasne interpretacje zapisów prawa. W nadchodzących latach głównym wyzwaniem będzie także rosnąca konkurencja na rynku, co wymusi na inwestorach poszukiwanie innowacyjnych rozwiązań, zarówno w zakresie zarządzania kosztami, jak i oferowanych produktów. Mimo to przewidywane wzrosty czynszów oraz planowane nowe inwestycje dają nadzieję na dalszy dynamiczny rozwój rynku PRS w Polsce, który do 2028 roku może osiągnąć 80 tys. lokali.

fot. Pexels/manuel-schlichter