Według raportu BlackRock globalny rynek nieruchomości wchodzi w nowy cykl. Mieszkania, logistyka i data centers będą fundamentem portfeli w 2026 r., a biura tracą na znaczeniu.

Po kilku latach silnych turbulencji – gwałtownej zmiany stóp procentowych, rekalibracji wycen i trwałych zmian w sposobie użytkowania przestrzeni – globalny rynek nieruchomości wchodzi w nowy cykl inwestycyjny. Z raportu BlackRock „Private Markets Outlook 2026” wynika, że sektor przeszedł szeroki reset, a wyceny w większości segmentów (z wyłączeniem biur) osiągnęły dołek i zaczęły odbijać. Dla inwestorów to moment, który może definiować strategie na całą drugą połowę dekady.

Biura przesiadły się na hybrydę

Największą zmianą strukturalną jest dalsze odchodzenie od biur jako centralnego komponentu portfeli. O ile przed kryzysem finansowym biura stanowiły ok. 37 proc. globalnych obrotów inwestycyjnych, o tyle w pierwszej połowie br. ich udział spadł do 13 proc. To konsekwencja starzenia się zasobu, rosnących pustostanów w obiektach drugorzędnych i trwałego przejścia gospodarki na model hybrydowy.

BlackRock podkreśla jednak, że segment prime pozostaje odporny – nowoczesne budynki w najlepszych lokalizacjach utrzymają wysokie obłożenie, ale dla dużej części rynku kluczowym wyzwaniem pozostanie płynność.

Black Rock, posiłkując się m.in. wskazaniami raportu ULI Global Emerging Trends in Real Estate, wskazuje, że ciężar portfeli przesuwa się natomiast w stronę dwóch sektorów: mieszkaniówki instytucjonalnej i logistyki.

Residential – w ujęciu globalnym – stał się jednym z najbardziej pożądanych aktywów, oferując stabilne i częste resetowanie czynszów, naturalną ochronę przed inflacją i rosnący popyt strukturalny. Deficyt mieszkań jest dziś jednym z najważniejszych czynników kształtujących wyceny. Europa potrzebuje ok. 9,6 mln nowych lokali (3,5 proc. zasobu), a w USA luka sięga 4,7 mln jednostek. Najsilniej brak równowagi między podażą a popytem widać w dużych metropoliach: Londynie, Berlinie, Madrycie, Paryżu czy Seattle. To właśnie ta nierównowaga ma w 2026 r. napędzać wzrost czynszów i wartości projektów.

Równolegle rośnie znaczenie logistyki. Segment, który po pandemii stał się infrastrukturą krytyczną dla handlu i przemysłu, pozostaje pod wpływem megatrendów: nearshoringu, reindustrializacji w Europie, cyfryzacji łańcuchów dostaw i urbanizacji. W wielu krajach nasila się też presja na budowę zapasów bezpieczeństwa – zarówno w sektorze obronnym, jak i w produkcji zaawansowanej. To wszystko zwiększa zapotrzebowanie na nowoczesne, dobrze skomunikowane magazyny i centra dystrybucyjne.

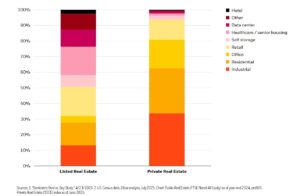

Na zdj. wykres przedstawiający strukturę portfeli nieruchomościowych wg segmentów

Specjalizacja, specjalizacja, specjalizacja

Najciekawsza część raportu dotyczy jednak segmentów wyspecjalizowanych, które jeszcze dekadę temu były niszowe, a dziś stają się istotne w budowie portfeli instytucjonalnych. Data centers, obiekty life sciences, self-storage, build-for-rent single family czy nieruchomości edukacyjne i opiekuńcze należą do kategorii next generation real estate. Zdaniem analityków popyt na nie wynika z megatrendów, a nie cyklu koniunkturalnego: cyfryzacji, sztucznej inteligencji, starzenia się populacji i fragmentacji geopolitycznej. W przypadku data centers skala zapotrzebowania jest bezprecedensowa. BlackRock wskazuje, że globalne centra danych rozwijają się w tempie ok. 20 proc. rocznie, a zapotrzebowanie na energię ma wzrosnąć od dwóch do czterech razy przed 2030 r.

Stabilne przepływy są kluczem

Istotnym wątkiem jest też finansowanie.

BlackRock zwraca uwagę, że po rekalibracji wycen i ograniczeniu kredytowania przez banki rośnie znaczenie private credit oraz asset-based finance. W segmencie nieruchomości – zwłaszcza komercyjnych – senior debt przynosi obecnie rentowności w średnich i wysokich jednocyfrowych poziomach, co przy stabilnej jakości zabezpieczeń czyni go jednym z najbardziej atrakcyjnych elementów portfela dłużnego.

To trend szczególnie ważny dla rynków takich jak Polska, gdzie rola kapitału pozabankowego może rosnąć wraz z zaostrzaniem wymogów regulacyjnych i potrzebą refinansowania aktywów kupowanych przy niższych stopach.

BlackRock podsumowuje, że wchodząc w 2026 r., rynek nieruchomości wyraźnie przesuwa się w kierunku aktywów o stabilnych, przewidywalnych cash-flowach oraz segmentów korzystających z megatrendów: digitalizacji, demografii, reindustrializacji i transformacji energetycznej. To nowa architektura portfeli: mniej biur, więcej mieszkań, logistyki i nieruchomości wyspecjalizowanych. W ujęciu globalnym oznacza to nie tylko zmianę struktury alokacji, lecz także sposób rozumienia core w nieruchomościach na kolejne lata.

fot. Pexels/alexandre-saraiva-carniato