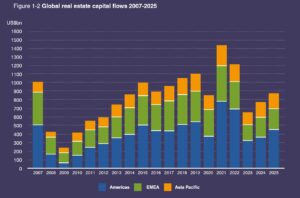

Wielkanocny koszyczek to nie tylko tradycja, ale też sztuka proporcji, równowagi i wyboru tego, co przetrwa drogę oraz zachowa wartość. Coraz wyraźniej według podobnej logiki działa dziś globalny rynek nieruchomości. Z raportu „Emerging Trends in Real Estate Global Outlook 2026” zaprezentowanego na MIPIM 2026 w Cannes przez PwC i Urban Land Institute wynika, że inwestorzy wchodzą w 2026 r. z większym optymizmem niż rok wcześniej, ale jednocześnie z dużo większą ostrożnością.

Poprawiają się fundamenty rynku, wraca płynność, łatwiej o kapitał i dług, lecz nad tym wszystkim unosi się geopolityczna mgła, która utrudnia podejmowanie prostych zakładów inwestycyjnych. Autorzy raportu nie mają wątpliwości: rynek nieruchomości zaczyna nowy cykl, ale nie jest to powrót do świata sprzed kilku lat. W wywiadach z uczestnikami rynku powraca przekonanie, że aktywa są już „po dołku” wycenowym, a nieruchomości znów wyglądają atrakcyjnie na tle innych klas aktywów. Jednocześnie inwestorzy działają w otoczeniu, w którym napięcia międzynarodowe, konflikty zbrojne, taryfy handlowe i zmienność polityczna są stałym elementem krajobrazu inwestycyjnego. Raport wskazuje wprost, że globalna niepewność, wcześniej związana m.in. z Ukrainą, Izraelem i Gazą czy taryfami handlowymi, rozlała się szerzej na Bliski Wschód, Wenezuelę i Grenlandię, a branża widzi realne ryzyko, że wpływ tych napięć na inwestycje w 2026 r. może być podobny jak rok wcześniej.

Złote jajko?

W takiej rzeczywistości nie wystarczy już mieć dobry produkt ani tani dług. Coraz ważniejsze staje się to, jak ułożony jest cały portfel.

Z raportu jasno wynika, że odpowiedzią inwestorów na erę deglobalizacji i wzmożonej zmienności stała się dywersyfikacja jako podstawowe narzędzie ochrony kapitału. Rozmówcy PwC i ULI wielokrotnie podkreślali konieczność rozpraszania ekspozycji między krajami i sektorami, bo świat pozostaje „skrajnie nieprzewidywalny”, a właśnie dywersyfikacja ma znów stać się jednym z głównych motorów stóp zwrotu.

To istotna zmiana względem poprzednich lat, gdy kompresja stóp kapitalizacji osłabiała znaczenie szerokiego rozproszenia ryzyka. Dziś wraca myślenie o portfelu jako o konstrukcji, w której poszczególne elementy mają się równoważyć, a nie tylko maksymalizować wzrost w jednym scenariuszu.

Nie chodzi przy tym wyłącznie o geograficzne rozłożenie kapitału. Równie ważna staje się selekcja sektorowa. Raport pokazuje, że inwestorzy coraz wyraźniej odchodzą od prostego podziału na tradycyjne segmenty i zwracają się ku aktywom operacyjnym oraz obszarom znajdującym się na styku nieruchomości i infrastruktury. Najmocniej widać to na przykładzie centrów danych. We wszystkich trzech głównych regionach świata sektor ten pozostaje jednym z najbardziej pożądanych kierunków inwestycji, a w Europie i Ameryce Północnej zajmuje pierwsze miejsce w rankingach perspektyw inwestycyjnych. W Azji i Pacyfiku jest z kolei najbardziej atrakcyjną niszą. Boom napędzany przez AI sprawił, że centra danych przeszły drogę od sektora niszowego do niemal obowiązkowego składnika portfela. Raport wskazuje, że ponad jedna piąta globalnych inwestycji greenfield w 2025 r. była kierowana właśnie do centrów danych, a Morgan Stanley szacuje globalne wydatki na ten segment do 2028 r. na 3 bln dol.

To jednak nie jest „złote jajko” pozbawione pęknięć.

Autorzy raportu mocno podkreślają, że centra danych są jednocześnie największą szansą i jednym z największych ryzyk dla rynku. Skala nakładów, zależność od podaży energii, ograniczenia dotyczące gruntu i wody, ryzyko technologicznego starzenia się obiektów czy wciąż relatywnie niedojrzały rynek transakcyjny sprawiają, że ten sektor wymaga nie tylko kapitału, ale też dużych kompetencji operacyjnych.

Innymi słowy: inwestorzy nie chcą przegapić megatrendu, ale wiedzą już, że wejście do tego segmentu wymaga znacznie więcej niż samego apetytu na AI.

Inwestorów chleb powszedni

Drugim podstawowym składnikiem inwestycyjnego koszyczka pozostaje mieszkaniówka w szerokim rozumieniu. Raport pokazuje, że living nadal jest jednym z najważniejszych filarów strategii wielu inwestorów – od multifamily przez private rented residential po akademiki i senior housing. To segment wspierany przez demografię, strukturalny niedobór podaży i względnie trwały popyt. W Europie alternatywne segmenty, obejmujące m.in. data centres, senior housing, student housing i healthcare, odpowiadały już za rekordowe 18 proc. transakcji w 2025 r. Z kolei globalnie największy poziom transakcji przypadł właśnie na mieszkaniówkę – 224,3 mld dol. w 2025 r.

W tym sensie mieszkaniowy chleb powszedni nadal pozostaje podstawą wielu portfeli, ale i on nie jest traktowany jednolicie. Inwestorzy coraz częściej wybierają formaty, które oferują lepszą przewidywalność przepływów pieniężnych albo korzystają z długofalowych zmian społecznych, jak starzenie się społeczeństw czy wzrost mobilności edukacyjnej. Z raportu wynika też, że tradycyjne bierne posiadanie nieruchomości staje się mniej atrakcyjne niż inwestowanie w aktywa wymagające zarządzania operacyjnego, gdzie wartość tworzy się nie tylko na poziomie samego budynku, ale także usługi, platformy i modelu operacyjnego.

Co ciekawe, do koszyczka wracają także składniki, które jeszcze niedawno wydawały się problematyczne. Handel detaliczny i biura nie zniknęły z radarów inwestorów – przeciwnie, na niektórych rynkach są postrzegane jako zagrania antycykliczne.

Raport wskazuje, że retail wrócił na listy zakupowe inwestorów dzięki przecenie, ograniczonej nowej podaży i poprawie jakości najlepszych aktywów. Szczególnie silnie przyciągają obiekty convenience i centra oparte na operatorach spożywczych. W 2025 r. globalny poziom transakcji w handlu wzrósł o 7 proc., do 125 mld dol. W przypadku biur autorzy raportu odnotowują jeszcze ciekawsze przesunięcie: choć sektor wciąż mierzy się ze skutkami zmian po pandemii, to odpowiadał za 195,8 mld dol. transakcji, co oznaczało wzrost o 18 proc. r./r. i największą zmianę alokacyjną spośród głównych segmentów.

To nie znaczy, że inwestorzy bezrefleksyjnie wracają do dawnych schematów. Z raportu płynie raczej wniosek, że retail i biura wracają, ale wybiórczo, tam gdzie cena, ograniczona podaż i lokalne fundamenty zaczynają się układać w sensowną historię inwestycyjną. Chodzi więc nie o powrót do starego porządku, ale o bardziej taktyczne wykorzystywanie sektorów, które po korekcie wycen znów mogą generować atrakcyjne relacje ryzyka do potencjalnej stopy zwrotu.

Bezpieczna przystań: Europa

Równie ważna jak dywersyfikacja sektorowa jest dywersyfikacja geograficzna. Tu raport pokazuje ciekawy układ sił. Europa zyskuje dzięki temu, że przeszła repricing szybciej niż inne regiony, a część aktywów jest już wyceniana atrakcyjniej niż w USA czy na niektórych rynkach azjatyckich. Rozmówcy PwC i ULI wskazują, że kontynent może okazać się względnie bezpieczną przystanią w bardziej niestabilnym świecie, a niższy koszt kapitału i ograniczona nowa podaż wspierają fundamenty inwestycyjne. Z drugiej strony Azja i Pacyfik przyciągają wyższym potencjałem wzrostu gospodarczego, choć równocześnie część rynków regionu weszła w cykl z wyższymi wycenami i większą wrażliwością na stopy procentowe oraz koszty budowy. Wprost pada w raporcie zestawienie: Europa jest „nieco bardziej zaawansowana pod względem wycen”, ale Azja oferuje lepsze perspektywy wzrostu.

Kompozycja koszyczka

To właśnie dlatego kapitał nie chce już siedzieć w jednym koszyku. Nie chodzi o prostą ucieczkę z jednego rynku do drugiego, lecz o szukanie portfela, w którym Europa daje lepszy punkt wejścia cenowego, Azja wzrost, a wybrane aktywa w USA nadal oferują skalę i płynność. Raport wyraźnie pokazuje, że inwestorzy próbują dziś godzić dwa porządki jednocześnie: z jednej strony polują na okazje wynikające z repricingu, z drugiej budują odporność na świat, w którym geopolityczne wstrząsy mogą co chwilę zmieniać kierunek przepływu kapitału.

W tle tej układanki zmienia się jeszcze jedna rzecz: samo źródło kapitału. Raport podkreśla, że w 2025 r. docelowe alokacje instytucjonalne do nieruchomości spadły po raz pierwszy od 13 lat, bo o kapitał coraz skuteczniej konkurują infrastruktura i private credit. Jednocześnie rośnie rola private wealth, family offices, HNWI i inwestorów detalicznych, którzy stopniowo stają się coraz ważniejszym elementem globalnego krajobrazu inwestycyjnego.

To oznacza, że rynek nieruchomości nie tylko dywersyfikuje aktywa, lecz także przestawia się na bardziej zróżnicowaną bazę kapitałową. W praktyce może to wspierać bardziej elastyczne strategie, ale też zwiększać presję na przejrzystość, płynność i jakość struktur inwestycyjnych.

Z punktu widzenia rynku nieruchomości najważniejszy wniosek z raportu jest więc dość prosty. W epoce deglobalizacji, napięć geopolitycznych i rosnącej konkurencji między klasami aktywów nie wygrywa już ten, kto postawi wszystko na jeden sektor, jeden kraj czy jeden wielki megatrend. Zwycięzcą może okazać się ten, kto potrafi ułożyć portfel tak, by poszczególne składniki wzajemnie się uzupełniały: data centres dawały ekspozycję na technologię, living stabilność popytu, retail i biura selektywny potencjał odbicia, a rozproszenie geograficzne chroniło przed lokalnym szokiem. Dobrze skomponowany inwestycyjny koszyczek nie eliminuje ryzyka, ale pozwala je rozłożyć tak, by nawet po najbardziej wyboistej drodze nie zostać z potłuczonymi jajkami.

Raport „Emerging Trends in Real Estate Global Outlook 2026” dostępny jest w języku angielskim na stronie ULI

fot. Pexels/roman-odintsov