Polska znalazła się w wąskiej grupie europejskich rynków logistycznych, które rozpoczęły rok 2026 wyraźnym wzrostem aktywności inwestycyjnej. Według raportu CBRE „European Industrial and Logistics Capital Markets Figures, Q1 2026” wartość inwestycji w polskie aktywa przemysłowe i logistyczne wzrosła w I kwartale o 121 proc. r./r. To jeden z najmocniejszych wyników w Europie, osiągnięty mimo słabszej koniunktury na całym kontynencie. Łącznie europejski sektor I&L przyciągnął w tym okresie 7,3 mld euro, o 17 proc. mniej niż rok wcześniej.

Polski wynik jest tym bardziej istotny, że spadek aktywności w Europie był kontynuacją osłabienia widocznego w drugiej połowie 2025 r. CBRE wskazuje na wpływ napięć geopolitycznych i słabszych wskaźników gospodarczych. Sektor przemysłowo-logistyczny odpowiadał w I kwartale za 14 proc. wartości inwestycji w nieruchomości komercyjne w Europie wobec 18 proc. w całym 2025 r. Na tym tle Polska nie tylko uniknęła spadku, ale znalazła się obok Szwecji i Finlandii wśród najmocniejszych rynków w ujęciu rocznym.

Największym rynkiem I&L w Europie pozostała Wielka Brytania mimo spadku wartości inwestycji o 28 proc. r./r., do 1,6 mld euro. W Niemczech aktywność wzrosła o 16 proc., do 1,4 mld euro. Znacznie słabsze wyniki zanotowały m.in. Francja, gdzie wartość inwestycji spadła o 60 proc., oraz Beneluks ze spadkiem o 58 proc. Polska, ze wzrostem o 121 proc., znalazła się więc po przeciwnej stronie rynku niż część największych zachodnioeuropejskich lokalizacji.

Raport pokazuje jednocześnie, że mocniejszy wynik Polski nie oznacza powrotu do łatwego rynku. W całej Europie płynność pozostaje ograniczona, a inwestorzy są bardziej ostrożni przy większych ekspozycjach. Transakcje pojedynczymi aktywami odpowiadały za 65 proc. liczby umów, a 68 proc. transakcji miało wartość poniżej 100 mln euro. To środowisko sprzyja rynkom, na których można budować ekspozycję etapami przez selektywne zakupy pojedynczych aktywów, a nie wyłącznie przez duże portfele.

Dla Polski znaczenie ma także struktura kapitału.

Według CBRE 78 proc. środków ulokowanych w europejskim sektorze I&L pochodziło z Europy, a wartość inwestycji krajowych wzrosła o 56 proc. r./r. Słabsza była aktywność kapitału transgranicznego i północnoamerykańskiego, natomiast inwestorzy z Azji zwiększyli zaangażowanie o 51 proc., do ok. 1 mld euro.

W takim układzie konkurencyjność polskiego rynku zależy nie tylko od skali zasobów magazynowych, ale też od płynności, jakości aktywów i poziomu cen akceptowalnego dla bardziej zdyscyplinowanego kapitału.

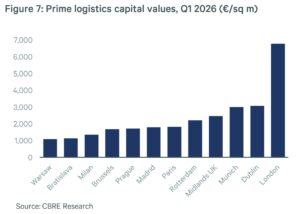

Na poziomie wycen europejski rynek pozostaje względnie stabilny. CBRE wskazuje, że stopy kapitalizacji dla najlepszych aktywów logistycznych były w większości lokalizacji zasadniczo bez zmian, podobnie jak czynsze. Wzrost stawek odnotowano jedynie na wybranych rynkach, m.in. we Frankfurcie, Hamburgu, Mediolanie, Rzymie i Milton Keynes. Dla Polski dane CBRE są więc mocnym sygnałem popytowym, ale nie zapowiedzią prostego odbicia całego rynku. Kapitał wraca tam, gdzie widzi skalę, płynność i możliwość kontroli ryzyka – a polskie magazyny po I kwartale znów znalazły się w tej grupie.

fot. Pexels/jan-van-der-wolf i materiały prasowe