Sektor centrów danych w Polsce przestał być postrzegany wyłącznie jako techniczne zaplecze cyfrowego świata i stał się samodzielną gałęzią gospodarki o istotnym znaczeniu makroekonomicznym.

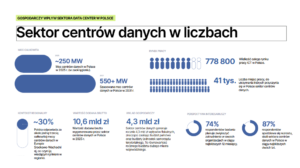

Według najnowszego raportu Polskiego Związku Centrów Danych (PLDCA) i PwC Polska „Powering the Economy. The Economic Impact of Data Centres in Poland”, w 2025 r. branża ta wygenerowała 10,6 mld zł wartości dodanej brutto oraz 4,3 mld zł wpływów fiskalnych i wspierała niemal 41 tys. miejsc pracy. Choć Polska jest niekwestionowanym liderem w Europie Środkowo-Wschodniej, odpowiadając za około 30 proc. regionalnej mocy, jej udział w skali całego kontynentu wynosi zaledwie 2 proc., co wskazuje na ogromny, niewykorzystany potencjał dalszego wzrostu.

Polska dysponuje dziś ok. 250 MW mocy centrów danych i odpowiada za ok. 30 proc. mocy w Europie Środkowo-Wschodniej. Według EUDCA do 2031 r. krajowy rynek może przekroczyć 550 MW, a scenariusze PSE wskazują na znacznie wyższy potencjał: ok. 2,6 GW w 2035 r. i ok. 5 GW w 2040 r. Za tym wzrostem stoją konkretne nakłady.

Inwestycje w infrastrukturę data center w Polsce wyniosły ok. 997 mln euro w 2024 r., a łącznie w latach 2021–2024 sięgnęły 3,585 mld euro. Prognozy zakładają wzrost rocznych nakładów do blisko 2,395 mld euro w 2030 r. Każdy 1 MW nowej mocy uruchamia dodatkowo cykliczne inwestycje w sprzęt IT, szacowane przez PLDCA na rzędu 20–40 mln euro co ok. 5 lat.

Największym ograniczeniem projektów pozostaje dostęp do mocy, sieci i sprawnych procedur administracyjnych. W badaniu PLDCA 83 proc. respondentów wskazało długie procesy decyzyjne w administracji jako jedno z głównych wyzwań, a po 58 proc. wymieniło ograniczenia sieci przesyłowych i przyłączeniowych oraz wysokie ceny energii. Data center stają się w Polsce klasą infrastruktury o znaczeniu gospodarczym porównywalnym z tradycyjnymi sektorami przemysłu. Dalszy wzrost będzie zależał nie od popytu na dane, lecz od tego, czy krajowy system energetyczny, regulacyjny i nieruchomościowy nadąży za rynkiem.

fot. Pexels/cookiecutter