Według najnowszego raportu Emerging Trends in Real Estate Global Outlook 2024, przygotowanego przez PwC i Urban Land Institute (ULI), pomimo niekorzystnych warunków monetarnych i utrzymującej się niepewności gospodarczej na całym świecie, istnieje silne przekonanie, że globalna branża nieruchomości znajduje się w punkcie zwrotnym, z lepszymi perspektywami na wznowienie działalności inwestycyjnej.

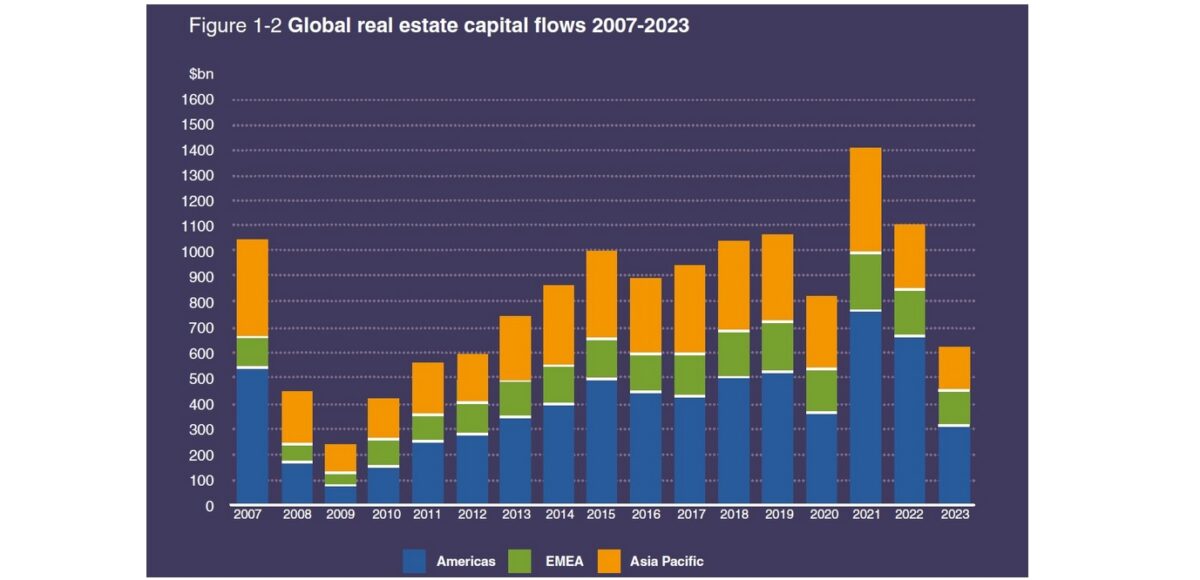

Przegląd sytuacji w branży w skali globalnej wskazuje, że wraz z umiarkowaną inflacją i stopami procentowymi, których poziomy potencjalnie osiągają szczyty, oraz większą jasnością co do polityki pieniężnej istnieje pewien stopień optymizmu, że rynek stopniowo godzi się z podwyższonym poziomem stóp procentowych na dłużej. Wielu przedstawicieli branży ma nadzieję, że doprowadzi to do ostatecznej akceptacji przez rynek wyrównanego środka cenowego, a w konsekwencji do wyjścia z jednego z najgorszych od lat spowolnień inwestycyjnych na całym świecie, przy aktywności transakcyjnej najniższej od 2012 r., choć oczekuje się, że jakiekolwiek ożywienie będzie wyraźniejsze w 2025 r. niż w tym roku. Niemniej jest ono spowalniane przez pewien stopień ostrożności, m.in. dlatego, że wciąż występują problemy w ocenie poziomu trudności, które mogą się pojawić podczas wychodzenia z tego kryzysu.

Aktywność inwestycyjna podlega również różnym stopniom niepewności związanym z czynnikami geopolitycznymi, na przykład wybory planowane są w ponad 60 krajach, reprezentujących ponad połowę światowej populacji, a wojny na Ukrainie i w Strefie Gazy nadal wpływają na nastroje, co może podważyć bardziej stabilną od niedawna sytuację monetarną. Niepewność geopolityczna może mieć wpływ na globalne przepływy kapitałowe, a rynki Azji i Pacyfiku są postrzegane w perspektywie krótkoterminowej jako prawdopodobnie beneficjenci tego zjawiska. Co więcej, branża nieruchomości musi refinansować ogromne zadłużenie wynoszące około 1,2 bln dolarów w samych Stanach Zjednoczonych, a wdrożenie kapitału ratunkowego będzie istotnym czynnikiem w 2024 r.

Wielki reset

W raporcie zauważono, że podczas gdy branża nieruchomości znajdowała się przez ostatnie dwa lata w trybie „poczekamy, zobaczymy”, zaczęliśmy mieć do czynienia z czymś, co określa się jako wielki reset, który wykracza daleko poza dostosowanie się branży do nowej ery wyższych stóp procentowych, a wielu bardziej postępowych graczy korzysta z okazji do radykalnego przemyślenia tego, co sprawi, że nieruchomości będą atrakcyjne w dłuższej perspektywie.

Wielu inwestorów wyraźnie preferuje bardziej alternatywne sektory nieruchomości, a liczni respondenci wskazywali, że motorem zachowań inwestorów są w coraz większym stopniu trzy D, czyli demografia, digitalizacja i dekarbonizacja. Wzmacnia to uzasadnienie inwestycyjne dla budownictwa mieszkaniowego, logistyki i sektorów alternatywnych, w szczególności centrów danych, a z kolei uzupełnia agendę branży w zakresie ochrony środowiska, spraw społecznych i ładu korporacyjnego, choć uwarunkowania rynkowe mogą spowolnić postępy w zakresie zgodności z ESG. Marcin Juszczyk, przewodniczący ULI Poland, zauważa, że rynek nieruchomości przyzwyczaja się do wyższych stóp procentowych, co może prowadzić do ustępstw cenowych, wcześniej trudnych do uzyskania.

– Wzrost przychodów z czynszów spowodowany wysoką indeksacją, która za ostatnie dwa lata dla stawek liczonych w euro wyniosła łącznie aż 16,4 proc., pomógł w wielu przypadkach obronić wartość nieruchomości pomimo dekompresji stóp kapitalizacji. W Polsce, gdzie stopy kapitalizacji są wyższe niż w Europie Zachodniej, rynek nieruchomości okazał się odporniejszy. Zauważalny już obecnie spadek stóp procentowych (5Y EUR SWAP spadł o blisko 100 punktów bazowych od października 2023 r.) może pomóc zmniejszyć dystans pomiędzy kupującymi i sprzedającymi, zasygnalizować dobry moment na negocjacje i stymulować transakcje na rynku nieruchomości – mówi Marcin Juszczyk.

Alternatywny mainstream

Podczas gdy mieszkalnictwo, logistyka i sektory alternatywne od kilku lat znajdują się w centrum zainteresowania inwestorów, gracze branżowi wskazują na coraz bardziej przekonujące argumenty inwestycyjne, a dla wielu graczy niektóre sektory alternatywne stały się już głównym nurtem inwestycyjnym. Ponadto w sytuacji gdy tradycyjne sektory handlu i biur zostały wyprzedzone przez logistykę i budownictwo mieszkaniowe pod względem wykorzystania kapitału, na całym świecie obserwuje się rosnący poziom inwestycji w podsektory niszowe. Zgodnie z badaniami MSCI obejmują one na przykład logistykę ostatniej mili, mieszkania dla studentów i dla seniorów. Bardzo popularne są też inwestycje w centra danych, które znajdują się na szczycie lub blisko szczytu pod względem perspektyw inwestycyjnych w tym roku we wszystkich trzech raportach regionalnych. Inwestorzy koncentrują się bowiem na wzroście wykorzystania i przechowywania danych stymulowanym przez wzrost liczby generatywnych narzędzi sztucznej inteligencji, które przekształcają słabo rozwinięty sektor alternatywny w czołową klasę aktywów nieruchomościowych. Istnieje jednak pewien opór przed tym segmentem ze względu na ogromne zużycie energii i wody przez centra danych, co wywiera nadmierną presję na cele klimatyczne i sieci energetyczne.

– Ogólnie rzecz biorąc, wraz z większą jasnością co do polityki pieniężnej perspektywy dla nieruchomości na najbliższe kilka lat napawają optymizmem, a możliwości pojawiają się zwłaszcza na styku nieruchomości i infrastruktury, na przykład w obszarach związanych z transformacją energetyczną, komunikacją i danymi. Jednak chociaż nie możemy ignorować faktu, że optymizm ten jest nadal studzony w wielu krajach przez ciągłą niepewność wynikającą z czynników geopolitycznych i politycznych, jasne jest, że istnieją znaczące możliwości strukturalne katalizujące długoterminowy wzrost branży – podsumowuje Lisette van Doorn, CEO ULI Europe.

Raport Emerging Trends in Real Estate® Global Outlook 2024 jest dostępny na stronie ULI Knowledge Finder.