Łączny zasób prywatnych akademików (PBSA) w Polsce Bonard szacuje na 87,9 tys. łóżek, co plasuje kraj w gronie największych rynków kontynentu, a dokładnie na 7. pozycji. Dla porównania, w Wielkiej Brytanii funkcjonuje ok. 755,4 tys. łóżek PBSA, we Francji 311,2 tys., a w Niemczech 243,5 tys. Polski rynek, mimo że wyraźnie większy niż w większości krajów Europy Środkowo-Wschodniej, m.in. w Czechach (56,4 tys. łóżek), Rumunii (61,5 tys.) czy na Węgrzech (20,0 tys.), nadal odznacza się strukturalnym deficytem łóżek, a Warszawa jest pod tym względem w top 5 w Europie.

Bonard, firma analizująca segment akademików w Europie, Kanadzie i Australii, podaje w najnowszym raporcie, że mimo systematycznego wzrostu podaży rynek akademików w Europie cechuje strukturalny niedobór. W ujęciu europejskim istniejące zasoby PBSA pokrywają średnio ok. 29 proc. potencjalnego popytu studentów, przy czym nawet najbardziej dojrzałe rynki rzadko przekraczają poziom 40 proc. nasycenia. Polska pozostaje wyraźnie poniżej poziomów charakterystycznych dla Europy Zachodniej.

Warszawa z chronicznym deficytem

W zestawieniu Bonarda Warszawa znajduje się w grupie miast o najwyższym strukturalnym deficycie miejsc zakwaterowania na kontynencie, co oznacza bardzo niekorzystną relację student–łóżko. Stolica Polski występuje tu w pierwszym rzędzie obok Rzymu, Walencji, Barcelony, Lizbony, Madrytu, Mediolanu i Brukseli. Z innych polskich miast obecnych w zestawieniu nieco niższy deficyt, choć nadal duży, odnotowano we Wrocławiu i w Gdańsku, nieco lepiej jest w Lublinie, najmniejszy deficyt jest według Bonarda w Krakowie, choć i tak łapie się on w okolice środka europejskiej tabeli.

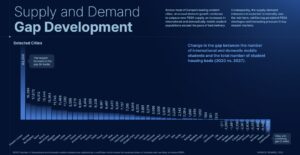

W top 5 potencjału

Bonard wskazuje też, że Warszawa znajduje się w top 5 miast w Europie o największych brakujących zasobach i największym potencjalnym popycie.

Co więcej, z danych Bonarda wynika, że w latach 2020–2027 luka popyt–podaż w polskich miastach najsilniej powiększy się w Warszawie – o 19,4 tys. łóżek. Wzrost deficytu odnotowany zostanie także w Poznaniu (+3 tys.) oraz w Łodzi (+0,6 tys.). Jednocześnie w Krakowie luka ma się nieznacznie zmniejszyć (–0,2 tys.), a we Wrocławiu spadnie wyraźniej (–1,3 tys.). Dane te pokazują, że choć w części miast aktywność inwestycyjna zaczyna ograniczać skalę niedoboru, w kluczowych ośrodkach – przede wszystkim w Warszawie – deficyt łóżek PBSA nadal będzie narastał.

Bonard wskazuje wprawdzie, że w 2025 r. w Warszawie oddano do użytku 1,56 tys. nowych łóżek PBSA, a w Krakowie 1,52 tys. i w obu miastach skala nowych otwarć była wyższa niż rok wcześniej, jednak – w zestawieniu z prognozowanym przyrostem luki – w Warszawie pozostaje niewystarczająca, by istotnie zmienić relację podaży do popytu. Obecny pipeline dla Warszawy Bonard szacuje na 2,44 tys. łóżek, z czego ok. 500 znajduje się w budowie, a blisko 1,94 tys. na etapie planowania.

Studenci dają zarobić, ale…

Od strony operacyjnej rynek pozostaje mocny. Średnie obłożenie PBSA w Polsce utrzymuje się na poziomie ok. 95 proc. w okolicach średniej europejskiej. W 2025 r. na większości analizowanych przez Bonarda rynków wzrost czynszów w segmencie PBSA przewyższał inflację. Średnio czynsze mieszkań studenckich wzrosły o 3,1 proc. przy inflacji na poziomie ok. 2,4 proc. Choć tempo wzrostu czynszów wyhamowało w porównaniu z 2024 r. (5,4 proc.), nadal pozostawało wystarczające do utrzymania zdrowych marż operacyjnych. Wysoki popyt i utrzymujący się niedobór podaży – widoczny w niskich wskaźnikach pustostanów i długich listach oczekujących – wspierały strategie cenowe operatorów.

Najszybszy wzrost czynszów odnotowano w Danii (7,7 proc.), Portugalii (6,1 proc.) i Austrii (6,0 proc.). Najwolniejsze tempo wzrostu wystąpiło natomiast w Polsce i Szwecji (po 0,8 proc., czyli sporo poniżej inflacji) oraz w Szwajcarii (1,7 proc.).

W kolejnych latach oczekiwane jest dalsze spowolnienie dynamiki czynszów – w 2026 r. wzrosty w Europie mają sięgnąć maksymalnie ok. 3,0 proc. rocznie wraz ze spadkiem inflacji i rosnącą konkurencją między prywatnymi operatorami.

Deficyt nie wystarczy

Z perspektywy inwestorów istotnym punktem odniesienia pozostają stopy zwrotu. Z danych Bonarda wynika, że prime yields PBSA w Warszawie w 2025 r. wynosiły 6,0 proc., co było poziomem wyraźnie wyższym niż w głównych hubach europejskich. Dla porównania, prime yields kształtowały się na poziomie 4,7 proc. w Berlinie, 5,0 proc. w Pradze, 4,5 proc. w Sztokholmie oraz 5,25 proc. w Dublinie – wynika ze „Student Housing Annual Report 2025”.

Raport odnotowuje także rosnące zainteresowanie Polską ze strony międzynarodowych operatorów. W 2025 r. Yugo weszło na polski rynek, przejmując dwa obiekty PBSA w Warszawie (Shed) o łącznej skali ok. 1,1 tys. łóżek.

Raport Bonarda pokazuje, że mimo skali rynku, wysokiego obłożenia i relatywnie atrakcyjnych stóp zwrotu segment PBSA w Polsce – a w szczególności w Warszawie – pozostaje rynkiem na wczesnym etapie rozwoju. Nowa podaż i pipeline poprawiają sytuację punktowo, ale nie są w stanie w średnim terminie zmienić relacji podaży do popytu w kluczowych ośrodkach akademickich. Jednocześnie wyhamowanie dynamiki czynszów i rosnąca konkurencja między operatorami sygnalizują przejście rynku w bardziej selektywną fazę, w której o wynikach coraz częściej decydować będą lokalizacja, jakość projektu i sprawność operacyjna, a nie sam deficyt łóżek. Dla inwestorów oznacza to rynek wciąż oferujący potencjał wzrostu, ale wymagający coraz bardziej precyzyjnych decyzji.

fot. Pexels/jan-van-der-wolf