Europejskie nieruchomości komercyjne powinny utrzymać ścieżkę odbicia mimo presji związanej z konfliktem na Bliskim Wschodzie – wynika z raportu AEW „2026 Mid-Year European Outlook”. W scenariuszu bazowym firma prognozuje średnią roczną całkowitą stopę zwrotu z europejskich nieruchomości prime na poziomie 8,7 proc. w latach 2026–2030. W scenariuszu negatywnym, zakładającym dłuższy wpływ konfliktu na ceny energii, inflację i stawki swapowe, prognoza spada do 7,6 proc., czyli o 1,1 pkt proc.

Odporność prognozy wynika głównie z dochodu i wzrostu czynszów, a nie z oczekiwania silnej kompresji stóp kapitalizacji. Na bazowe 8,7 proc. składa się 5,3 proc. dochodu, 2,4 proc. wzrostu czynszów oraz 1,1 proc. z przesunięcia stóp kapitalizacji.

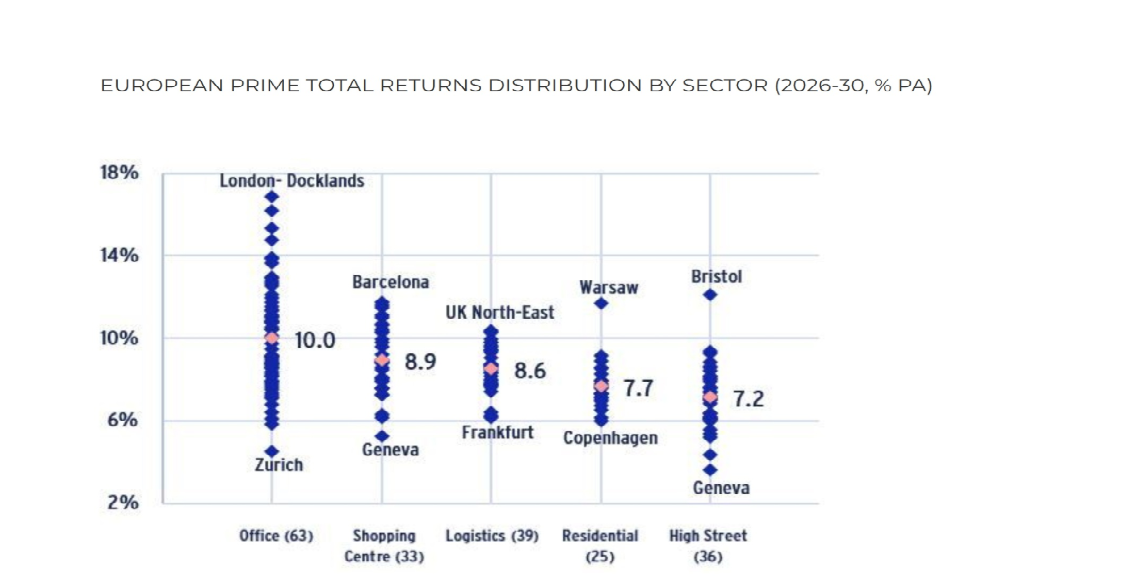

Najwyższe prognozowane zwroty AEW przypisuje biurom prime – średnio 10 proc. rocznie. Dalej są centra handlowe z wynikiem 8,9 proc., logistyka – 8,5 proc., sektor mieszkaniowy – 7,7 proc., high street retail – 7,2 proc.

Raport pokazuje też duże różnice między lokalnymi rynkami. W biurach prognozowane zwroty wahają się od 4,5 proc. rocznie w Zurychu do 16,9 proc. w Canary Wharf, co ogranicza użyteczność prostych średnich sektorowych. W segmencie mieszkaniowym jednym z pozytywnych wyjątków jest Warszawa.

Według wykresu AEW warszawski residential znajduje się wyraźnie powyżej średniej sektorowej i blisko poziomu 12 proc. rocznie, co wzmacnia znaczenie selekcji konkretnych miast i segmentów.

Fundamentem prognozy pozostaje ograniczona nowa podaż. AEW zakłada, że w biurach wzrost zasobów będzie niższy niż 1 proc. rocznie, w mieszkaniówce wyniesie ok. 0,5 proc., a w logistyce spadnie poniżej 5 proc. rocznie wobec ponad 6 proc. w poprzednich czterech latach. To ma wspierać spadek pustostanów w biurach i logistyce oraz średni wzrost czynszów prime o 2,4 proc. rocznie.

Po stronie inwestycyjnej odbicie może jednak chwilowo zwolnić. Wartość transakcyjna na głównych rynkach nieruchomości w Europie wyniosła w 2025 r. 209 mld euro, wobec 197 mld euro rok wcześniej. AEW wskazuje, że część kupujących finansowanych długiem próbuje już uwzględnić wyższe koszty długu w cenach, ale skumulowany popyt inwestorów powinien wspierać powrót aktywności po ustabilizowaniu nastrojów.