Po dwóch latach przewagi rynku amerykańskiego globalny kapitał nieruchomościowy ponownie kieruje się do Europy. Nie jest to jednak powrót do starego modelu inwestowania ani szerokie odbicie obejmujące cały rynek. Z najnowszego raportu Colliersa „Global Capital Flows (FY-2025)” wynika, że region EMEA staje się głównym beneficjentem zmiany strategii inwestorów, ale nowy kapitał płynie przede wszystkim tam, gdzie wyceny zostały już skorygowane, dochód jest bardziej przewidywalny, a ryzyko wejścia maleje.

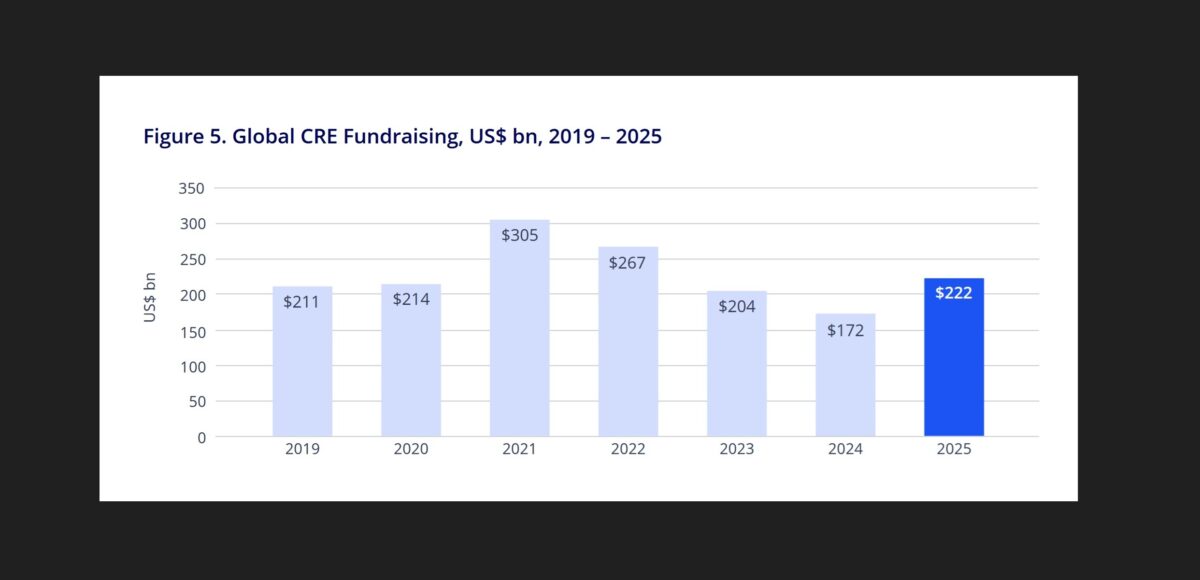

Najmocniejszym sygnałem zwrotu nie są same transakcje, lecz fundraising. Kapitał pozyskany na strategie nieruchomościowe skoncentrowane na regionie EMEA wzrósł w 2025 r. o 52 proc. r./r. To wyraźny sygnał, że inwestorzy zaczynają budować pozycję przed spodziewanym ożywieniem rynku inwestycyjnego w 2026 r. Sam obrót inwestycyjny w EMEA zwiększył się w ubiegłym roku o 8,6 proc., ale zdaniem autorów raportu ważniejsze jest to, że intencja inwestycyjna odbudowuje się szybciej, niż rynek jest dziś w stanie ten kapitał zaabsorbować.

Dochód, wzrost, płynność

To oznacza, że Europa przechodzi z etapu recovery do reallocation. Inwestorzy nie wracają na rynek po to, by kupować szeroko, lecz po to, by selektywnie wykorzystywać okazje. Jak podkreśla Luke Dawson, head of global and EMEA capital markets w Colliers, nie jest to powrót do zachowań sprzed 2022 r.

Kapitał wraca z dużo większą dyscypliną, a inwestorzy najpierw analizują dochód, potem potencjał wzrostu, a dopiero na końcu płynność. Europa ponownie zaczyna spełniać te trzy warunki, ale nie wszędzie i nie w każdym segmencie.

Zmiana przyspieszyła szczególnie w drugiej połowie 2025 r., a najmocniej w IV kwartale, kiedy na wielu rynkach zaczęły się zawężać różnice oczekiwań cenowych między kupującymi i sprzedającymi, a warunki finansowania stały się bardziej stabilne. To właśnie ten miks – bardziej realistyczne wyceny, spokojniejszy koszt długu i lepsza widoczność dochodu – zaczął odblokowywać rynek.

Powrót biur

Jednym z najciekawszych wniosków raportu jest sytuacja sektora biurowego. Podczas gdy w części Ameryki Północnej biura nadal pozostają strukturalnie problematyczne, w regionie EMEA były w ostatnich 24 miesiącach najmocniejszym sektorem, wyprzedzając nieruchomości przemysłowe i mieszkaniowe. Nie oznacza to jednak powrotu kapitału do całego segmentu, lecz koncentrację na najlepszych aktywach prime w największych miastach Europy – dobrze zlokalizowanych, z wiarygodną ścieżką modernizacji i poprawy parametrów ESG – oraz na rynkach, gdzie popyt najemców zaczyna się stabilizować. To wspiera refity i poprawia płynność przede wszystkim tam, gdzie podaż nowoczesnych powierzchni jest ograniczona.

Według Colliersa na mapie przepływów kapitału najmocniejszą pozycję zachowuje Wielka Brytania, która pozostaje największym globalnym kierunkiem dla inwestorów transgranicznych dzięki skali, przejrzystości i płynności rynku. W 2025 r. wyraźnie zyskały też Francja i Szwecja, zwiększając udział w globalnych przepływach kapitałowych. Niemcy, Hiszpania, Włochy i Holandia pozostają mocno obserwowane, ale tam inwestorzy nadal czekają na wyraźniejsze sygnały stabilizacji stóp kapitalizacji i kosztu finansowania.

Raport pokazuje też, że pole gry rozszerza się poza tradycyjne klasy aktywów. Centra danych są już największym pojedynczym obszarem zainteresowania w globalnym fundraisingu nieruchomościowym, co odzwierciedla boom na AI i infrastrukturę cyfrową. Równolegle wracają strategie opportunistic i dłużne, pomagając domykać transakcje tam, gdzie tradycyjny kapitał udziałowy nie potrafił zasypać luki cenowej.

Colliers podaje, że kapitał wraca do Europy szybciej, niż rynek transakcyjny jest gotowy go przyjąć. To zapowiada bardziej aktywny 2026 r., ale nie szerokie odbicie. Nowy cykl będzie bardziej selektywny, a wygrywać mają nie ci, którzy kupią najwięcej, lecz ci, którzy najlepiej rozpoznają, gdzie dochód, wycena i finansowanie znów zaczynają układać się w wiarygodną całość.