Boom wokół sztucznej inteligencji przestawia globalny rynek centrów danych na zupełnie nową skalę, ale z materiałów Knight Frank wynika, że najważniejszym zasobem nie jest już sam kapitał ani nawet lokalizacja rozumiana w tradycyjny sposób. Coraz wyraźniej decydujący staje się dostęp do mocy, a łącznie infrastruktura potrzebna do obsługi rozbudowy zaplecza dla AI w ciągu najbliższych pięciu lat będzie wymagała nakładów rzędu 1,4–1,6 bln dol.

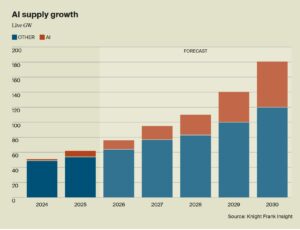

W artykule „Artificial intelligence: The trillion dollar question” oraz w raporcie „Data Centres: The Leading Questions” firma szacuje, że globalna moc centrów danych wzrośnie z 62 GW w 2025 r. do ponad 110 GW do końca 2028 r., a wolumen związany z AI może się zwiększyć z ok. 8 GW do 27 GW. Równocześnie tegoroczne nakłady inwestycyjne Microsoftu, Google’a, AWS i Mety mają przekroczyć 650 mld dol. wobec 376 mld dol. w 2025 r.

Sama infrastruktura potrzebna do obsługi boomu AI w perspektywie pięciu lat ma wymagać 1,4–1,6 bln dol. inwestycji, a całkowite wydatki na centra danych w tym okresie Knight Frank szacuje na 2,8–3,2 bln dol.

Energia, energia, energia

W praktyce oznacza to przejście z modelu „location first” do modelu „power first”. Knight Frank podkreśla, że wąskim gardłem dla „intelligence at scale” są nie grunty czy układy GPU, lecz możliwość dostarczenia niezawodnej, skalowalnej energii.

W kluczowych lokalizacjach moce przyłączeniowe są już w dużej mierze zarezerwowane do 2030 r., a w niektórych obszarach Londynu czas oczekiwania na przyłączenie zbliża się do dekady. Skutkiem jest dalsze zacieśnienie rynku.

Globalny wskaźnik pustostanów w hurcie spadł do 8,1 proc. z 9,1 proc. rok wcześniej, a w Europie rynki FLAPD zeszły łącznie poniżej 4 proc.; w Londynie było to 3,1 proc., a we Frankfurcie mniej niż 1 proc.

Trudna Europa

Europa wypada jako rynek coraz bardziej ograniczany przez energię, sieć i regulacje. Raport wskazuje, że rządy pozostają generalnie przychylne rozwojowi centrów danych, ale jednocześnie funkcjonują przy ostrzejszych wymogach środowiskowych i bardziej napiętych systemach energetycznych. Dotyczy to m.in. Londynu, Frankfurtu i Amsterdamu. W Wielkiej Brytanii czas oczekiwania na przyłączenie wynosi średnio ok. dziewięciu lat, w Niemczech siedem, w Hiszpanii pięć, we Włoszech trzy, a w Norwegii dwa lata. BloombergNEF szacuje z kolei, że same Niemcy mogą potrzebować ok. 89 mld dol. na sieć przesyłową i 50 mld dol. na dystrybucję do 2032 r., a Wielka Brytania ok. 107 mld dol., by przenieść energię z północy do głównych ośrodków popytu na południu. W Dublinie zniesiono wprawdzie faktyczne moratorium na nowe przyłączenia, ale wyłącznie pod warunkiem własnej generacji na miejscu i wykazania, że 80 proc. rocznego zużycia energii będzie pochodziło z nowych projektów OZE zlokalizowanych w Irlandii.

Polska pojawia się w raporcie w dwóch ważnych kontekstach. Po pierwsze, Knight Frank zalicza Polskę do grona wschodzących rynków europejskich związanych z energetyką jądrową i podaje 13,8 GW mocy planowanych. Po drugie, Warszawa została ujęta w zestawie monitorowanych lokalizacji EMEA w benchmarku kosztów budowy centrów danych. Same źródła nie przesądzają jeszcze, że Polska stanie się jednym z głównych beneficjentów najbliższej fali inwestycji AI, ale pokazują, że rynek jest już analizowany nie tylko przez pryzmat popytu cyfrowego, lecz także długoterminowego zaplecza energetycznego i kosztowego.

Fundament nowego cyklu

Z perspektywy inwestora i dewelopera to nadal segment o niezwykle mocnych fundamentach, choć coraz bardziej wymagający.

Knight Frank wskazuje, że dla właścicieli nieruchomości i funduszy REIT kluczowe stają się megawaty, które można realnie dostarczyć. Premia za grunty gotowe pod projekty związane ze sztuczną inteligencją, z dostępem do mocy w krótkim terminie, ma się utrzymać.

Trzeba przy tym ograniczać ryzyko nadmiernej koncentracji najemców i ostrożnie planować terminy wygaśnięcia umów. Dla najemców z kolei wniosek jest prosty: moc trzeba zabezpieczać wcześnie. Skoro stawki w nowych umowach mają rosnąć o 8–12 proc. rocznie, bardziej racjonalny staje się etapowy przednajem, szczególnie w regionach z niedoborem energii.

Analitycy Knight Frank podkreślają jednocześnie, że sektor centrów danych przestał być tylko zapleczem technologii. Stał się jednym z fundamentów kolejnego cyklu gospodarczego. Inwestorzy, deweloperzy i operatorzy nieruchomości znajdują się w centrum tej zmiany, a o przewadze rynkowej będzie decydować zdolność do zabezpieczenia i dostarczenia mocy, poruszania się w otoczeniu regulacyjnym oraz tworzenia elastycznej infrastruktury. Wygrają ci, którzy połączą zdyscyplinowane lokowanie kapitału z szybkością działania, odpowiednią skalą i trwałością przyjętego modelu.

fot. Pexels/pixabay