Polski rynek inwestycyjny wszedł w rok 2026 z wyraźnie lepszym sentymentem niż jeszcze kilkanaście miesięcy temu. Stabilizacja stóp procentowych, spadek rentowności obligacji oraz presja czynszowa w kluczowych segmentach sprawiają, że oczekiwania kupujących i sprzedających zaczynają się zbliżać. Jak wynika z raportu CBRE „Market Outlook 2026”, rosnąć będzie zarówno oferta aktywów, jak i liczba i lokalizacja kupujących – Polska wróciła na przykład na radary azjatyckich graczy

– Nadchodzi czas ożywienia na polskim rynku nieruchomości, wspieranego przez łatwiejszy dostęp do finansowania. To z kolei otwiera nowe możliwości: inwestycje stają się bardziej dostępne, a strategiczne podejście do konkretnych aktywów zyskuje na znaczeniu – uważa Daniel Bienias, managing director CEE w CBRE.

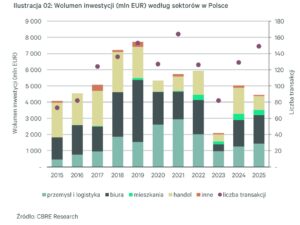

Analitycy firmy podsumowali rok 2025 i przedstawili prognozy na resztę roku 2026. W 2025 r. wolumen transakcji inwestycyjnych wyniósł w Polsce 4,5 mld euro, ale kluczowa nie jest jednak sama liczba, lecz struktura kapitału. Niemal za 20 proc. wartości transakcji odpowiadali inwestorzy krajowi. I choć w innych opracowaniach na temat rynku inwestycyjnego padała już ta liczba, to nie można się nie zgodzić z ekspertami CBRE, że to precedens w historii rynku – tym bardziej że mówimy o kraju bez wprowadzonych struktur typu REIT. Tym, co zwróciło też uwagę podczas prezentacji raportu CBRE, są zapowiedzi inwestorów – około 60 proc. ankietowanych inwestorów deklaruje zwiększenie aktywności w Polsce w 2026 r. To dość jasny sygnał, że nastroje są pozytywne i rynek podąża w stronę odbudowy płynności – choć wciąż wybiórczo.

Presja czynszowa motorem wycen

Kluczowym czynnikiem poprawy sentymentu jest czynsz. W biurach, przy bardzo ograniczonej nowej podaży, presja na stawki w najlepszych lokalizacjach jest wyraźna. Warszawa funkcjonuje dziś w modelu niedoboru – planowane są dwa, trzy projekty rocznie, przy popycie sięgającym około 800 tys. mkw. rocznie. W CBD stopa pustostanu spada do około 6 proc., a w najlepszych budynkach klasy A nawet do 4 proc. – Niska dostępność, zwłaszcza w centralnych obszarach biznesu, przekłada się na wzrost czynszów w topowych lokalizacjach. Najlepsi windują stawki, a rynek podąża za nimi – mówiła podczas prezentacji Katarzyna Gajewska, director, head of Research, CBRE Poland.

Ta presja czynszowa zaczyna być wprost modelowana w wycenach. Prime office yield w Warszawie oceniany jest na około 6 proc., z możliwością lekkiej kompresji w 2026 r. Inwestorzy coraz częściej zakładają wzrost stawek w swoich modelach, co pozwala akceptować wyższe ceny zakupu. Podobny mechanizm widoczny jest w handlu. Wzrost siły nabywczej Polaków, stabilny sentyment konsumencki i repozycjonowanie centrów handlowych tworzą środowisko sprzyjające stabilnym przepływom pieniężnym. Prime yield dla najlepszych centrów handlowych szacowany jest na ok. 6,5 proc., a dla parków handlowych na ok. 7,35 proc., przy czym w obu przypadkach możliwa jest lekka kompresja, jeśli poprawa nastrojów utrzyma się w 2026 r.

Lokalny kapitał wypełnia lukę

Rok 2025 pokazał, że w warunkach ograniczonej aktywności części kapitału zagranicznego inwestorzy krajowi potrafią wypełnić lukę. Pojedyncze transakcje polskiego kapitału mieściły się najczęściej w przedziale 2–30 mln euro. Dodać jednak należy, że ten kapitał ma wyraźny charakter value-add i oportunistyczny. – Udział polskiego kapitału przestał być statystycznym dodatkiem do rynku. Lokalni inwestorzy coraz aktywniej budują ekspozycję na nieruchomości komercyjne – podkreślał Przemysław Łachmaniuk, MRICS, senior director, Investment Properties, CBRE.

Jednocześnie raport wskazuje, że wraz z dalszą stabilizacją rynku i poprawą warunków finansowania możliwy jest stopniowy powrót kapitału core z Europy Zachodniej i USA. Jeśli tak się stanie, struktura rynku może ponownie ulec zmianie, a udział lokalnych inwestorów – choć wciąż istotny – nie będzie już tak wyraźny.

Logistyka stawia na jakość. Living łapie skalę

Sektor logistyczny pozostaje jednym z najbardziej płynnych segmentów rynku. Jednak rok 2026 będzie czasem przesunięcia akcentu z ilości na jakość. Deweloperzy budują ostrożniej, większa część powierzchni w budowie jest zabezpieczona umowami najmu, a inwestorzy koncentrują się na najlepszych lokalizacjach i stabilnym cash flow. Prime yield w logistyce utrzymuje się na poziomie około 6,25 proc. Nie oczekuje się gwałtownej kompresji, ale przy rosnących czynszach efektywnych presja na wyceny może być widoczna.

W pierwszej połowie 2026 r. spodziewana jest finalizacja największej w historii transakcji w sektorze living (Resi4Rent), co ma jednoznacznie potwierdzić jego instytucjonalną płynność. Równolegle budowane są kolejne portfele PBSA, a dyskusja o projektach senior living zaczyna nabierać realnego wymiaru inwestycyjnego.

Zmiany na mapie kapitału. Europa, USA i Azja

Analitycy CBRE wskazują, że w 2026 r. możliwe są zmiany struktury inwestorów. Obok rodzimego kapitału, funduszy z Europy Zachodniej, USA, państw nordyckich i CEE coraz wyraźniej zaznacza się aktywność kapitału francuskiego. To jedna z najbardziej konsekwentnych grup zagranicznych inwestorów – aktywna przede wszystkim w segmencie logistycznym i biurowym. Francuscy gracze operują najczęściej w przedziale 25–50 mln euro, koncentrując się na aktywach z długimi umowami najmu i stabilnym cash flow, co wpisuje się w ostrożniejszy, ale systematyczny model budowy ekspozycji na Polskę. Wybiórczo inwestuje też kapitał niemiecki. Pojawia się również kierunek, który może być jednym z istotniejszych wątków 2026 r. – Azja.

– Widzimy rosnące zainteresowanie inwestorów azjatyckich, szczególnie w sektorze logistycznym. Polska jest postrzegana jako element europejskiego łańcucha dostaw i beneficjent trendu nearshoringu – wskazywał Przemysław Łachmaniuk.

Polska przestaje być analizowana wyłącznie w kontekście regionu CEE, a zaczyna funkcjonować w szerszym, globalnym układzie przepływów towarów i kapitału. Logistyka – z zasobami przekraczającymi 36 mln mkw. – jest naturalnym punktem wejścia dla inwestorów, którzy myślą o Europie w kategoriach operacyjnych, a nie tylko finansowych.

Rok wybierania rodzynków

Analitycy CBRE wskazują, że w 2026 r. rynek inwestycyjny będzie funkcjonował w modelu selektywnego ożywienia. W logistyce utrzyma się zainteresowanie transakcjami typu forward funding oraz sale & leaseback z długimi umowami najmu, a segment value-add pozostanie atrakcyjny dla kapitału z regionu CEE i USA, przy rosnącej obecności inwestorów francuskich. W handlu spodziewane są zarówno kolejne transakcje dużych, core’owych centrów handlowych, jak i większa płynność produktów stand-alone oraz portfeli parków handlowych i aktywów spożywczych. W biurach, obok okazji value-add, możliwy jest powrót większych transakcji core i core plus o wartościach przekraczających 100 mln euro, przy utrzymującej się aktywności polskiego kapitału. W sektorze living pierwsza połowa roku może przynieść spodziewaną finalizację największej w historii transakcji PRS, potwierdzającej płynność segmentu i otwierającej drogę do dalszych inwestycji – zarówno w najem instytucjonalny, jak i w rozwijające się portfele PBSA oraz projekty senior living.