Raport „Emerging Trends in Real Estate® Europe 2026” przygotowany przez ULI i PwC pokazuje jednoznaczne przeformatowanie strategii inwestorów. Kapitał płynie tam, gdzie działalność operacyjna, przewidywalny cash flow i infrastrukturalny charakter aktywów zapewniają stabilność w warunkach ograniczonej płynności rynku i wyższych kosztów finansowania. W efekcie na czele najbardziej atrakcyjnych segmentów pozostają data center oraz infrastruktura energetyczna – oba ocenione najwyżej w całym zestawieniu – a za nimi student housing, healthcare i prywatny sektor najmu. Te sektory mogą stworzyć kręgosłup nowego cyklu inwestycyjnego w Europie.

Tegoroczna edycja Emerging Trends potwierdza rosnące znaczenie aktywów, które łączą cechy nieruchomości i infrastruktury.

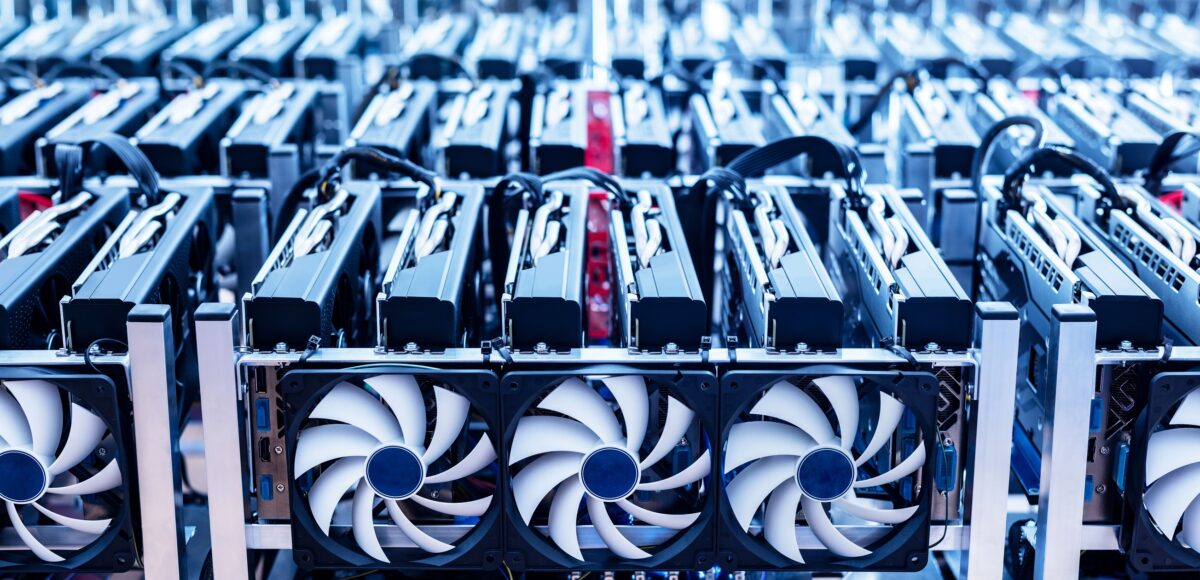

Data center pozostają numerem jeden w Europie z oceną 4,58 w rankingu ogólnym , a ich pozycję wzmacniają długoterminowe megatrendy: cyfryzacja, automatyzacja oraz rosnące zapotrzebowanie na moc obliczeniową – wzrost dodatkowo katalizowany przez rozwój sztucznej inteligencji.

Infrastruktura energetyczna ponownie zajmuje drugie miejsce (4,52) dzięki stabilnym, regulacyjnym strumieniom przychodów, które kontrastują z wyższą zmiennością wycen aktywów tradycyjnych. To sektor postrzegany jako „wysokodochodowa alternatywa” wobec klasycznego rynku nieruchomości.

Mieszkanie, nie praca

W pierwszej piątce znalazło się także miejsce dla akademików (4,33); jeden z najbardziej dynamicznych segmentów operacyjnych w Europie wskazywany jest w raporcie jako sektor, który przeszedł drogę od niszy do pełnej instytucjonalizacji. Popyt przewyższa podaż, a elastyczność czynszowa sprawia, że PBSA jest traktowane przez inwestorów jako naturalny hedge inflacyjny. Tuż za nim plasują się healthcare (4,25) oraz mieszkaniówka instytucjonalna i jej operacyjne subsegmenty: PRS, senior living, co-living i serviced apartments, wszystkie ocenione powyżej 4,0.

Dalej znajdują się tradycyjne sektory komercyjne – biura, retail i parki biznesowe. Central city offices otrzymują ocenę 3,55, a high street retail 3,10 . Oznacza to, że pomimo odbudowującego się popytu najemców w najlepszych lokalizacjach inwestorzy pozostają selektywni, skupiając się na aktywach odpornych na transformację energetyczną i technologiczny shift.

Nieruchomościowy grid

W tle widać wyraźną zmianę sposobu myślenia inwestorów. ULI i PwC podkreślają, że wchodzimy w etap, w którym sektor nieruchomości przestaje być klasycznym „bond substitute” – niskoprocentowym zamiennikiem obligacji – i staje się elementem infrastruktury niezbędnej do funkcjonowania gospodarek: od energetyki i cyfryzacji po edukację i opiekę zdrowotną. To podejście współgra z globalnym trendem wzrostu inwestycji państwowych w technologie – widocznym również w innych analizach rynku kapitałowego, takich jak raporty dotyczące „sovereign AI”, o której piszemy w kolejnym artykule, ale w Europie jego konsekwencje są przede wszystkim sektorowe: rośnie wartość aktywów operacyjnych, a inwestorzy szybciej przechodzą od ekspozycji pasywnej do aktywnego zarządzania.

Z perspektywy regionu CEE szczególnie widoczna jest wysoka pozycja Warszawy – 12. miejsce w Europie i pozytywne opinie na temat Polski, wskazywanej jako beneficjent nearshoringu i transformacji przemysłowo-logistycznej. Segmenty logistyczne, produkcyjne i PRS są uznawane za filary wzrostu, a Warszawa umacnia pozycję najdojrzalszego rynku regionu dzięki wysokiej płynności, przewidywalnej podaży i trwałych fundamentach popytowych, co trafnie podkreśla Marcin Juszczyk, przewodniczący ULI Poland.

Pełny raport do pobrania na stronie: https://europe.uli.org/research/emerging-trends/.