Wiosna 2026 r. przynosi obraz globalnej gospodarki, w której najważniejszym czynnikiem przestaje być już sam kierunek polityki pieniężnej, a staje się nim szok podażowy na rynku energii. W analizie CBRE Investment Management „House View Q2 2026: Steering through a supply shock” punktem zwrotnym jest konflikt na Bliskim Wschodzie i gwałtowne ograniczenie przepływów przez Cieśninę Ormuz. To właśnie ten kanał ma dziś porządkować ocenę perspektyw makro: od inflacji przez wzrost po decyzje banków centralnych i wyceny długu. Raport nie opisuje więc zwykłego pogorszenia nastrojów, ale próbę przełożenia zakłócenia energetycznego na nową mapę ryzyk dla głównych gospodarek.

W tym ujęciu świat wchodzi w fazę, w której energia znów staje się najważniejszym nośnikiem makroekonomicznej niepewności. Autorzy raportu zakładają, że ceny ropy i gazu pozostaną wyraźnie podwyższone nie tylko w 2026 r., lecz także w 2027 r., a proces normalizacji będzie rozciągnięty nawet do 2028 r. Brent ma według tej ścieżki dojść do ok. 110 dol. za baryłkę wobec wcześniejszego założenia rzędu 60 dol. Jeszcze mocniej widać napięcie na rynku gazu: prognoza dla Europy i Azji została podniesiona z ok. 10 do ok. 18 dol. za 1 mln BTU, podczas gdy amerykański Henry Hub pozostaje zasadniczo bez większych zmian. To ważne rozróżnienie, bo pokazuje, że skala problemu nie rozkłada się równomiernie geograficznie. Uderzenie jest globalne, ale jego koszt będzie lokalnie bardzo różny.

CBRE IM zakłada przy tym, że sama blokada Cieśniny Ormuz nie będzie stanem trwałym i że szlak powinien zostać otwarty w drugiej części III kwartału br. Nie oznacza to jednak szybkiego powrotu do punktu wyjścia.

Raport podkreśla, że część szkód w regionalnych mocach produkcyjnych już została wyrządzona, a ich odrobienie zajmie lata. Jako przykład przywołano informację, że zniszczeniu uległo 17 proc. katarskich zdolności produkcyjnych LNG, a naprawa może potrwać od trzech do pięciu lat. Z perspektywy inwestorów oznacza to, że nawet przy poprawie sytuacji geopolitycznej komponent energetyczny jeszcze długo może ciążyć na inflacji, rentownościach obligacji i koszcie kapitału.

Rozmiar szoku zależy od miejsca

Najciekawsze wnioski raportu dotyczą jednak nie samych cen surowców, lecz zróżnicowania reakcji poszczególnych gospodarek.

W bazowym scenariuszu CBRE IM Stany Zjednoczone i Europa nie wchodzą w trwały kryzys wzrostowy. Owszem, krótkoterminowo wzrost słabnie, a inflacja rośnie, ale po ustąpieniu szoku gospodarki mają odbić. W pięcioletnim horyzoncie średni wzrost i średnia inflacja pozostają tam zbliżone do wcześniejszych założeń.

Autorzy tłumaczą to trzema czynnikami: większą samowystarczalnością energetyczną lub dywersyfikacją źródeł dostaw, stosowaniem regulacji osłonowych ograniczających przenoszenie hurtowych cen energii na odbiorców końcowych oraz gotowością części banków centralnych do przeczekania przejściowego szoku podażowego zamiast reagowania od razu agresywnym zacieśnieniem.

Nie wszędzie jednak obraz jest równie łagodny.

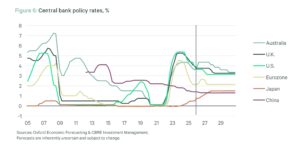

Raport wyraźnie wskazuje Australię i Japonię jako gospodarki bardziej trwale dotknięte skutkami obecnego szoku. To tam wzrost ma być słabszy przez dłuższy czas, a polityka pieniężna bardziej restrykcyjna.

W Australii bank centralny już wcześniej rozpoczął podwyżki stóp w reakcji na uporczywą inflację i według CBRE IM będzie je kontynuował, utrzymując stopę na poziomie 4,35 proc. także przez cały 2027 r. Jednocześnie rentowność 10-letnich obligacji skarbowych ma tam średnio wynosić 4,8 proc. w pięcioletnim okresie prognozy. Z kolei Bank Japonii ma podnieść stopę do 2,75 proc. szybciej, niż zakładano wcześniej. Innymi słowy, w części Azji i Pacyfiku obecny szok energetyczny nie jest tylko przejściowym zaburzeniem cen, lecz zjawiskiem, które może realnie obniżyć tempo wzrostu na dłużej.

Stopy na rozdrożu

Dla Europy kluczowy pozostaje wątek polityki EBC. CBRE IM zakłada, że Fed i Bank Anglii znajdą się raczej w obozie „look through”, czyli opóźnią pierwsze cięcia stóp do 2027 r., zamiast odpowiadać natychmiastowym zacieśnieniem. Inaczej ma wyglądać sytuacja w strefie euro. Według raportu EBC może podnieść stopy dwa razy jeszcze w 2026 r., a dopiero potem odwrócić kurs w 2027 r. To jedna z najważniejszych tez dla rynku nieruchomości: w europejskim scenariuszu bazowym problemem nie jest tylko wolniejszy wzrost, ale również ryzyko, że koszt pieniądza pozostanie podwyższony dłużej, niż jeszcze niedawno zakładano. W praktyce oznacza to bardziej wymagające warunki dla finansowania, wyższe oczekiwane premie za ryzyko i większą ostrożność po stronie kapitału.

Sama Europa również nie jest jednorodna. Z przedstawionych przez CBRE IM prognoz wynika, że relatywnie najlepiej powinny radzić sobie Hiszpania, Szwecja i Niemcy. W przypadku Hiszpanii raport wskazuje na już szybki wzrost napędzany technologią, inżynierią i usługami finansowymi, natomiast Szwecja i Niemcy mają korzystać z impulsu wydatkowego związanego z obronnością i infrastrukturą. Po słabszej stronie zestawienia znajdują się Francja, Włochy i Wielka Brytania, czyli gospodarki z relatywnie mniejszą wiarygodnością fiskalną. Autorzy zakładają, że konieczność łagodzenia skutków wzrostu cen paliw i jednoczesne osłabienie koniunktury przełożą się tam na wyższe długoterminowe koszty finansowania i utrzymanie podwyższonych premii względem niemieckich bundów. To istotny sygnał także dla inwestorów nieruchomościowych, bo rozjazd kosztu długu pomiędzy rynkami może w kolejnych kwartałach znów mocniej różnicować atrakcyjność poszczególnych jurysdykcji.

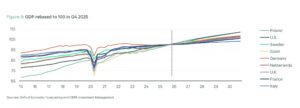

Warto odnotować, że choć Polska nie doczekała się w raporcie osobnego omówienia, została uwzględniona na dwóch kluczowych wykresach europejskich – dotyczących ścieżki PKB oraz premii rentowności obligacji względem niemieckich bundów. To dość znaczące, bo sugeruje, że autorzy traktują polski rynek jako istotny punkt odniesienia w regionalnym układzie wzrostu i kosztu kapitału. Na wykresie pokazującym ścieżkę PKB do 2030 r., z bazą 100 w IV kw. 2025 r., Polska wypada relatywnie dobrze: po szoku energetycznym nie trafia do słabszego ogona Europy, lecz utrzymuje się raczej w mocniejszej części zestawienia. To sugeruje, że w scenariuszu CBRE Investment Management polska gospodarka pozostaje rynkiem wzrostowym także w warunkach podwyższonej presji energetycznej. Z kolei obecność Polski na wykresie premii rentowności obligacji względem bundów pokazuje, że autorzy widzą ją również jako istotny element europejskiej układanki kosztu kapitału i ryzyka długu. Jednocześnie raport wprost wskazuje podwyższone premie przede wszystkim dla Francji i Wielkiej Brytanii, co pozwala ostrożnie stwierdzić, że Polska nie jest tu pozycjonowana jako jedno z głównych ognisk napięcia po stronie ryzyka kredytowego. To względnie optymistyczny wniosek.

Dość pocieszający jest też wydźwięk opracowania CBRE IM – świat nie znajduje się jeszcze w scenariuszu pełnoskalowej recesji, ale przeszedł z fazy ostrożnego luzowania do fazy zarządzania skutkami energetycznego szoku podażowego. N

ajważniejsze dla rynków pozostaje to, że nawet jeśli sam szok okaże się przejściowy, jego konsekwencje dla inflacji, rentowności obligacji i wycen aktywów mogą ciągnąć się znacznie dłużej niż sam moment geopolitycznego przesilenia. I chyba ta zmiana tonu – od wiary w szybkie obniżki stóp do świata „droższej energii na dłużej” – najlepiej oddaje zmiany, które zachodzą tej wiosny.

Artykuł ukazał się w dodatku tematycznym „Rynek inwestycyjny 2026″

fot. Pexels/ricardo-jose