Po pierwszych sześciu miesiącach roku na rynku nieruchomości nie odnotowano przełomowych wydarzeń, jednak eksperci zauważają oznaki zbliżającego się przesilenia. Inwestycje powoli wracają na swoje tory, a rynek zaczyna wykazywać pierwsze oznaki ożywienia. Czyżby drugie półrocze miało przynieść długo oczekiwane zmiany? Zapraszamy do przeglądu sytuacji na rynku nieruchomości na półmetku 2024 r. z uwzględnieniem najnowszych danych i analiz ekspertów.

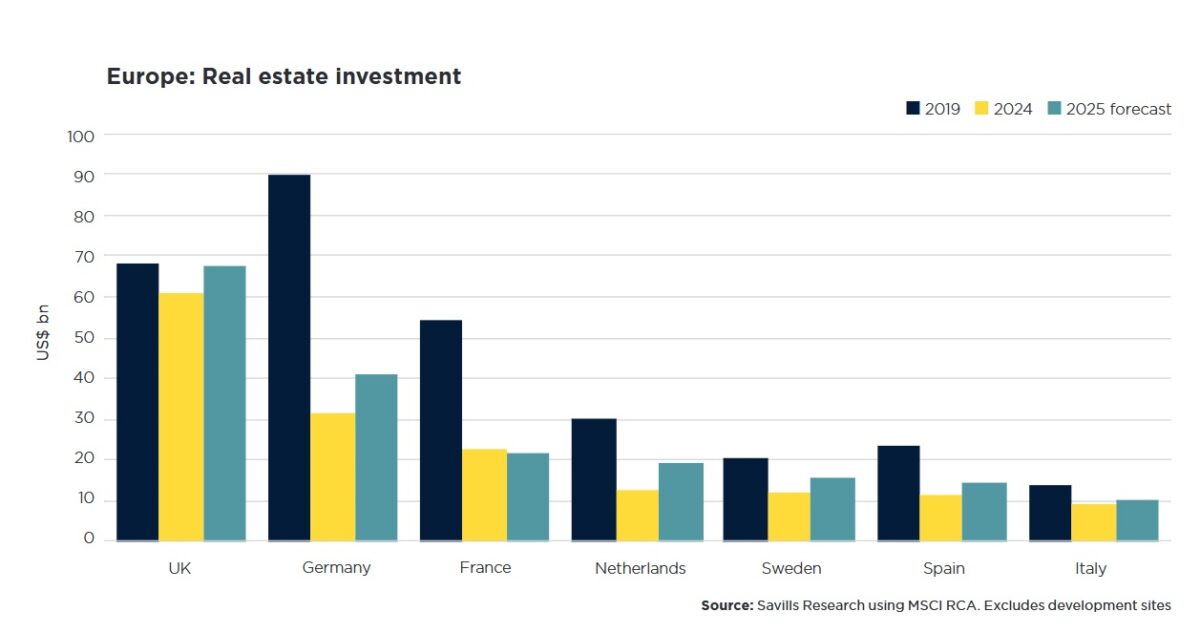

Według wstępnych szacunków Savillsa wolumen inwestycji w nieruchomości w Europie w drugim kwartale 2024 r. wyniesie ok. 44,5 mld euro, co oznacza wzrost o 19 proc. w porównaniu z poprzednim kwartałem. Wolumen inwestycji w pierwszej połowie roku prawdopodobnie przekroczy zaś 74 mld euro. Jest to jednak wciąż o 2 proc. mniej w porównaniu z tym samym okresem w ubiegłym roku i o 42 proc. poniżej pięcioletniej średniej. Wstępne wyniki sugerują jednak, że połowa monitorowanych przez Savillsa krajów, w tym Rumunia, Czechy, Polska, Włochy, Dania, Wielka Brytania, Norwegia i Hiszpania, odnotowuje wzrost wartości inwestycji w porównaniu z pierwszą połową 2023 r.

Rynek inwestycyjny w Europie zaczyna odżywać

Według analityków Savillsa aktywność inwestycyjna w Europie wykazuje oznaki stopniowego ożywienia. W wyniku znacznego spadku cen w ciągu ostatnich 18 miesięcy różnica między oczekiwaniami cenowymi sprzedających i kupujących się zmniejsza. Ponadto poprawa warunków na rynku długu ułatwia uzyskiwanie kredytów na duże lub niestandardowe transakcje, co skutkuje znacznym wzrostem liczby transakcji z wysokim poziomem dźwigni finansowej. Eksperci Savillsa zwracają uwagę, że odnotowano łączny wolumen inwestycyjny za ostatnie cztery kwartały na poziomie 146,8 mld euro, co oznacza wzrost o 1,3 proc. w porównaniu z podobnymi wyliczeniami w pierwszym kwartale tego roku. Oznacza to pierwszy wzrost od trzeciego kwartału 2022 r., wskazując na ostrożny, ale pojawiający się optymizm na rynku.

Inwestorzy pozostają jednak selektywni, wybierając aktywa, które zapewniają najwyższy zwrot.

– Rynek wydaje się osiągać dno zarówno pod względem poziomu aktywności, jak i cen. Sektory takie jak mieszkalnictwo wielorodzinne, hotelarstwo i logistyka nadal cieszą się dużym zainteresowaniem inwestorów. Wielu międzynarodowych inwestorów stara się wykorzystać atrakcyjne poziomy cen w różnych jurysdykcjach europejskich. W związku z tym spodziewamy się wzrostu transgranicznej aktywności inwestycyjnej w ciągu najbliższych 6–12 miesięcy – uważa Marcus Lemli, CEO Savills Germany i szef inwestycji w Europie.

Biura w Warszawie niemrawo

Według Polskiej Izby Nieruchomości Komercyjnych (PINK), która opublikowała najnowsze dane dotyczące warszawskiego rynku najmu powierzchni biurowych za II kwartał 2024 r., zasoby nowoczesnej powierzchni biurowej w stolicy na koniec czerwca 2024 r. wyniosły 6 255 700 mkw. W drugim kwartale na warszawski rynek wprowadzono zaledwie 15 tys. mkw. nowoczesnej powierzchni biurowej w ramach projektu Vibe A zlokalizowanego przy rondzie Daszyńskiego. Na koniec drugiego kwartału 2024 r. wskaźnik pustostanów w Warszawie wyniósł 10,9 proc., co oznacza spadek o 0,1 pkt proc. w porównaniu z poprzednim kwartałem oraz o 0,4 pkt proc. w porównaniu z analogicznym okresem w 2023 r. Łączna dostępność powierzchni biurowej wyniosła 680 400 mkw. W strefach centralnych wskaźnik pustostanów wyniósł 9,1 proc., natomiast poza centrum 12,3 proc. Warto zaznaczyć, że w Centralnym Obszarze Biznesu (CBD) wskaźnik pustostanów spadł aż o 0,9 pkt proc., do poziomu 9,5 proc., a w Centrum Zachód (CCW) o 0,5 pkt proc. do 7,9 proc.

PINK podaje, że w drugim kwartale popyt na nowoczesne powierzchnie biurowe w Warszawie osiągnął poziom 178 400 mkw., co oznacza wzrost o 30 proc. w porównaniu z poprzednim kwartałem i 8 proc. w ujęciu rocznym. Największym zainteresowaniem najemców cieszyły się strefy: Służewiec, Centralny Obszar Biznesu oraz Centrum. Największą część popytu stanowiły renegocjacje, odpowiadając za 63 proc. wszystkich transakcji. Nowe umowy wynajmu stanowiły 32 proc., wliczając powierzchnie wynajęte na użytek własny właściciela, natomiast ekspansje wyniosły 5 proc. W ujęciu półrocznym renegocjacje stanowiły 51 proc. wynajętej powierzchni, nowe umowy 38 proc., a ekspansje – 7 proc. Silna reprezentacja sektora finansowego oraz przemysłu i energetyki miała istotny wpływ na popyt na powierzchnie biurowe. W pierwszej połowie roku centrum Warszawy (CBD + CC) miało łącznie 40 proc. udziału w popycie, podczas gdy Służewiec pozostawał popularny z 23 proc. wynajętej powierzchni, z czego 66 proc. stanowiły renegocjacje.

Według wyliczeń CBRE z kolei obecnie w budowie znajduje się 225 tys. mkw. nowoczesnej powierzchni biurowej, a kolejne 58 tys. mkw. jest w trakcie modernizacji. Wśród kluczowych projektów można wymienić V Tower, G5 oraz Lakeside II. Absorpcja powierzchni biurowej w pierwszej połowie roku była w sumie na lekkim minusie. W centrum wyniosła 26,6 tys. mkw., podczas gdy poza centrum -34,5 tys. mkw.

Handel w Polsce na propsie

Jak podaje Cushman & Wakefield, w drugim kwartale 2024 r. deweloperzy oddali do użytku około 124 tys. mkw. nowoczesnej powierzchni handlowej. Na rynek trafiło osiem nowych obiektów, w tym parki handlowe w Jastrzębiu-Zdroju, Olsztynie, Świebodzinie, Tychach, Zawierciu i Zgorzelcu, a także Galeria Starówka w Lesznie oraz Castorama w Białej Podlaskiej. Zakończono również rozbudowę Dekady w Grójcu oraz parku Nowa Górna w Łodzi. Przebudowane zostały trzy budynki po dawnych sklepach Tesco, które zastąpiły dwa parki handlowe i Leroy Merlin w Poznaniu.

Obecnie w budowie pozostaje około 400 tys. mkw. powierzchni, która zostanie oddana do użytku w latach 2024–2026. Najwięcej powierzchni najmu będącej w budowie dostarczą Nowa Sukcesja w Łodzi (35 tys. mkw.), park handlowy Silwana w Gorzowie Wielkopolskim (26 tys. mkw.) oraz BIG Ostróda (25 tys. mkw.). Polski rynek handlowy w drugim kwartale 2024 r. przywitał trzy nowe marki. W Warszawie zadebiutowała rumuńska piekarnia Luca w budynku Polna Corner, craft bar Veselka z Ukrainy w Browarach Warszawskich oraz pierwszy sklep stacjonarny Answear.com w Fabryce Norblina.

Sprzedaż detaliczna w drugim kwartale 2024 r. odnotowała wzrosty. Według najnowszych danych GUS wyniosła 4,1 proc. r./r. w kwietniu oraz 5,0 proc. r./r. w maju. W poprzednim roku, w tym samym okresie, odnotowano spadki sięgające -7,3 proc. r./r. w kwietniu i -6,8 proc. r./r. w maju. Największe wzrosty sprzedaży w maju 2024 r. zanotowano w kategorii pojazdy samochodowe, motocykle i ich części (+23,8 proc.) oraz w grupie pozostałe (+23,5 proc.). Kategorią notującą wzrosty była również prasa i książki (+1,5 proc. r./r.). Natomiast spadki zanotowano w kategoriach tekstylia, odzież i obuwie (-13,5 proc. r./r.), meble, RTV i AGD (-8,4 proc. r./r.) oraz żywność, napoje i wyroby tytoniowe (-1,0 proc. r./r.).

Według wyliczeń Cushmana średnia liczba odwiedzin centrów handlowych między kwietniem a czerwcem wyniosła około 430 tys. klientów na obiekt, co stanowi wzrost o 5 proc. r./r. oraz 16 proc. w porównaniu z 2022 r. Najlepsze wyniki odwiedzalności odnotowały najmniejsze centra poniżej 20 tys. mkw. oraz największe, powyżej 60 tys. mkw. Średnie obroty najemców centrów handlowych w kwietniu 2024 r. wyniosły 1084 zł netto na 1 mkw., a w maju przekroczyły 1050 zł netto. Nominalnie obroty były średnio wyższe o 2 proc. w porównaniu z 2023 r., natomiast po uwzględnieniu inflacji realne średnie obroty były na poziomie zeszłorocznych.

Średnie czynsze za najlepsze lokale handlowe w drugim kwartale 2024 r. wzrosły o ok. 15 proc. r./r., co wynika z indeksacji o wskaźnik inflacji oraz niesłabnącego zainteresowania najemców flagowymi lokalami. Jak podkreśla Paulina Bauer, head of retail asset services w Cushman & Wakefield, trend wzrostowy czynszów w najlepszych obiektach handlowych jest kontynuowany.

Mieszkaniówka: bez dopalaczy nadejdzie czas kupujących

Czerwiec 2024 r. przyniósł długo oczekiwaną stabilizację cen na polskim rynku mieszkaniowym. Po raz pierwszy od dwóch lat w żadnym z większych miast nie zanotowano wzrostu cen przekraczającego 1 proc. w ujęciu miesięcznym. To istotna zmiana, która może mieć znaczący wpływ na plany zarówno deweloperów, jak i potencjalnych nabywców.

Według Polskiego Instytutu Ekonomicznego (PIE) ceny ofertowe mieszkań w Gdańsku i Wrocławiu wzrosły jedynie o 0,8 proc. mies./mies. W Krakowie ceny pozostały na niezmienionym poziomie, natomiast w Łodzi, Warszawie i Poznaniu odnotowano niewielkie spadki cen rzędu 0,2–0,4 proc. mies./mies. To pierwsza taka sytuacja od dwóch lat, która może sugerować nadchodzącą stabilizację rynku. Wzrosty cen w ujęciu rocznym, szczególnie dynamiczne w drugiej połowie 2023 r., były wynikiem gwałtownego ożywienia rynku spowodowanego tzw. bezpiecznym kredytem. Ceny we wszystkich dużych miastach wzrosły wtedy przynajmniej o 10 proc., przy czym największe wzrosty odnotowano w Krakowie (17,6 proc.) i Warszawie (14,2 proc).

W pierwszym półroczu 2024 r. wzrost cen mieszkań był niższy niż w drugiej połowie 2023 r. Najwyższy wzrost odnotowano w Warszawie, gdzie ceny wzrosły o ponad 5 proc. od początku roku. W Krakowie wzrost cen wyniósł 2 proc. w porównaniu ze styczniem 2024 r. Prognozy PIE na kolejne miesiące wskazują na dalsze wyhamowanie wzrostu cen mieszkań we wszystkich kategoriach miast w Polsce. Osłabienie popytu konsumenckiego oraz spadek aktywności deweloperów mogą się przyczynić do stabilizacji sytuacji na rynku sprzedaży mieszkań.

Portal Rynekpierwotny.pl informuje z kolei, że czerwiec 2024 r. był korzystny dla potencjalnych nabywców mieszkań. W większości metropolii, z wyjątkiem Trójmiasta, wzrosła oferta mieszkań. Wzmożona konkurencja między deweloperami skutkowała wprowadzeniem promocji, takich jak rabaty czy dodatkowe korzyści, np. komórki lokatorskie. Niektóre firmy wprowadziły również system odroczonej płatności umożliwiający zapłatę 80 proc. ceny mieszkania dopiero w momencie jego odbioru.

Z drugiej strony portal Nieruchomosci-online.pl odnotował spadek zainteresowania mieszkaniami na rynku wtórnym. W drugim kwartale 2024 r. liczba wyszukiwań lokali spadła o 24 proc. w porównaniu z pierwszym kwartałem, podczas gdy liczba ogłoszeń wzrosła o 14 proc. Największy spadek zainteresowania dotyczył mieszkań większych niż kawalerki. Badanie nastrojów agentów nieruchomości wykazało, że prawie 50 proc. z nich odczuło mniejszy ruch w biurach, a 32 proc. pośredników odnotowało mniejszy ruch w przypadku mieszkań jednopokojowych. Rafał Bieńkowski z Nieruchomosci-online.pl wskazuje na kilka powodów spadku zainteresowania lokalami na rynku wtórnym. Po pierwsze, następuje naturalna odbudowa oferty po załamaniu w 2023 r., które spowodowało wprowadzenie programu Bezpieczny Kredyt 2 proc. Po drugie, liczba ogłoszeń na rynku wtórnym rośnie także dlatego, że deweloperzy oferują więcej nowych lokali. Właściciele, widząc to, decydują się na sprzedaż swoich mieszkań i przeprowadzkę do nowych.

Dodatkowo, niektórzy właściciele mogą już nie wierzyć w program Kredyt #naStart i zdecydować się na sprzedaż, nie czekając na większe zyski. Analitycy zwracają również uwagę na spadek rentowności na rynku najmu, co powoduje, że część inwestorów decyduje się na sprzedaż lokali. Obecna sytuacja na rynku mieszkaniowym w Polsce wskazuje na wyhamowanie wzrostu cen i stabilizację. Zarówno na rynku pierwotnym, jak i wtórnym, obserwujemy zmniejszenie dynamiki wzrostu cen oraz zwiększenie konkurencji między sprzedawcami.

Co dalej?

Eksperci są ostrożnymi optymistami, wskazując na możliwe ożywienie inwestycyjne oraz stabilizację cen. Sytuacja na rynku długu oraz rosnąca liczba transakcji sugerują, że rynek nieruchomości w Europie i Polsce ma potencjał do dalszego rozwoju. Druga połowa roku może przynieść bardziej dynamiczne zmiany, które warto obserwować z uwagą. W nadchodzących miesiącach kluczowe będzie śledzenie dalszych zmian na rynku długu, reakcji inwestorów na stabilizację cen oraz dynamiki popytu w różnych segmentach rynku. Zwiększona aktywność inwestycyjna, szczególnie w sektorach takich jak mieszkalnictwo, hotelarstwo, logistyka, ale też biura, może wskazywać na trwałe odbicie rynku. Dla potencjalnych kupujących i inwestorów to czas na uważne analizowanie trendów i wykorzystanie nadarzających się okazji inwestycyjnych.